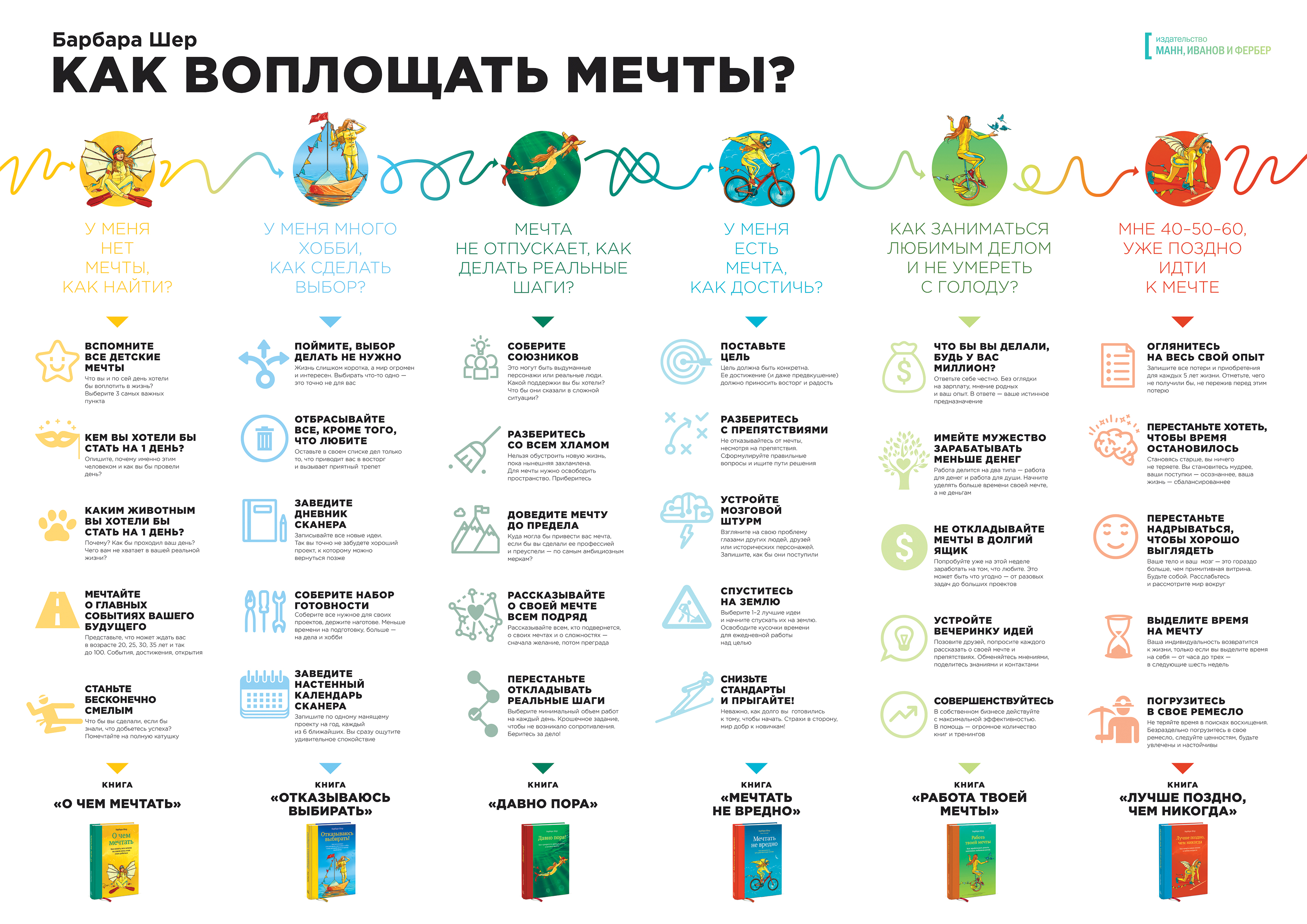

Правила экономии семейного бюджета

А теперь разберем 7 секретов экономии семейного бюджета, которые на самом деле секретами не являются. Просто мы зачастую игнорируем эти правила или не уделяем им достаточного внимания, а в результате деньги уходят в никуда.

Учет доходов и расходов

Ежедневно фиксируйте все доходы и расходы – на бумаге, в компьютере или телефоне. Способ учета каждый выбирает для себя сам. Мне больше всего нравятся мобильные приложения, поскольку многие программы выполняют функции не только учета, но и контроля. В приложении статистика ваших трат представлена в виде наглядных графиков, из которых сразу видно, куда уходит большая часть средств из семейного бюджета. Да и телефон всегда под рукой, а до компьютера или блокнота нужно еще добраться к вечеру, когда нет ни времени, ни сил, чтобы что-то записывать и тем более анализировать. К тому же чеки имеют свойство теряться.

Создайте собственную систему учета: категории доходов и расходов, основные и второстепенные траты и т.д. Обязательно должна присутствовать статья «Непредвиденные расходы».

Через 2–3 месяца сформируйте статистику, и экономить семейный бюджет будет намного проще.

Отказ от кредитов

По возможности откажитесь от кредитов. В первую очередь это касается кредитных карт и потребительских займов, а также рассрочек на покупку техники. Если у вас есть такие кредиты – закройте их как можно скорее, бросив на это все финансовые ресурсы, прежде чем начать откладывать деньги.

Отказаться от покупки жилья в ипотеку или автомобиля в кредит намного сложнее. Тем не менее разработайте план по досрочному погашению займа.

Сокращайте расходы, ведя их четкий учет

Как можно сократить траты, например, на питание, если на полезной еде, как было отмечено выше, экономить нельзя?

Из советов бывалой хозяйки по экономии семейного бюджета:

- Приобретайте нужные продукты в правильных местах. Для этого придется потратить время на изучение рынка. К примеру, овощи или мясо на оптовом рынке стоят значительно дешевле, чем в городском супермаркете. Тогда включите в недельный план закупок посещение рынка.

- Делайте заготовки. Котлеты, фрикадельки собственного производства прекрасно хранятся в морозилке, не теряя полезных свойств. То же касается и замороженных овощей, ягод и зелени. Заготовка продуктов впрок экономит не только деньги, но и ваше драгоценное время.

- Покупайте товары со скидкой. Используйте бонусные карты, получайте актуальную информацию о распродажах. Но приобретайте только то, что действительно необходимо.

Учитесь тратить меньше

Да-да, именно учитесь, поскольку привычка меньше тратить вырабатывается не сразу. Вспомните, сколько раз вы брали такси за последний месяц? Сколько раз покупали ненужные товары, которые сейчас лежат без дела?

Отправляясь в магазин, устанавливайте лимит расходов. Только самоограничение поможет вам уберечь семейный бюджет от потерь.

То же касается и развлекательных мероприятий. Оправляясь на вечеринку, ограничивайте сумму расходов.

Откладывайте часть заработанного

Погасив имеющиеся кредиты, приступайте к формированию финансовой подушки. Начинайте откладывать с 5–10 процентов дохода. Для этого лучше всего открыть специальный депозит в банке без возможности снятия средств ранее определенного срока.

Для начала, пока сумма накоплений невелика, подойдет и накопительный счет в банке, а привязанную к нему карту следует оставлять дома и не подключать ее к мобильному банку.

Не забывайте поощрять себя

Без маленьких радостей, как и без отдыха, жизнь превращается в сплошную гонку по зарабатыванию денег. Установите определенные уровни, достигнув которые, поощряйте себя бонусами. Например, сэкономил в этом месяце 10000 руб. – отлично. Можно сходить повеселиться с друзьями. Или купить что-то из одежды. Но, разумеется, поощрения должны быть меньше сэкономленных сумм.

Когда вы выработаете такую привычку, экономить семейный бюджет станет еще проще и приятнее.

Ну а какой же седьмой секрет – спросите вы. Он очень прост.

Если у вас возникло непреодолимое желание приобрести какую-то вещь – отложите покупку на пару дней. Поверьте, за пару дней вещь никуда не денется, и цена вряд ли подскочит за такой короткий период. Возможно, завтра эта вещь вам будет уже не нужна – такое бывает очень часто. Если же и через 2 дня вы будете жалеть, что не купили, – идите и покупайте. Но соблюдайте общий лимит расходов.

Планирование семейного бюджета и отслеживание расходов

Если предприятие откажется вести учет финансов, а государство перестанет следить за статьями расходов, кризис неизбежен. При отсутствии грамотного планирования семейный бюджет ждет та же участь, поскольку в экономическом плане семью можно сравнить с миниатюрной моделью государства или бизнес-организации.

Согласно статистическим данным фонда «Общественное мнение», только 15% россиян планируют свои расходы на 1-2 месяца вперед, а конкретный финансовый план на год есть лишь у 4%. При этом большая часть населения – почти 58% – знают только примерные суммы своих доходов и расходов.

Самое правильное решение – четкое планирование своих финансов, поскольку таким образом можно определить наибольшие статьи расходов и впоследствии отказаться от ненужных трат. Финансовые эксперты и бывалые хозяйки за много десятилетий разработали действенные схемы планирования бюджета.

Расстановка приоритетов

Если человек действует в условиях ограниченности ресурсов, самое разумное решение – выяснить, какие расходы первостепенные, а какие можно сократить. Для этого финансовые эксперты рекомендуют составить таблицу и распределить все предполагаемые затраты по приоритетности.

| Приоритетные | Менее важные | Необязательные | Бесполезные |

| Квартплата, продукты питания | Интернет, ремонт | Развлечения, поездки, покупка косметики | Невостребованные платные подписки, переплата по коммунальным платежам |

На бесполезных расходах мы остановимся более подробно позже.

Как воплотить этот метод ведения бюджета на практике:

- Распределить деньги по приоритетности статей расходов в течение месяца, причем начать нужно с наиболее важных.

- Отложить часть оставшихся денег на накопительный счет.

- Выделить средства на менее важные и необязательные статьи расходов.

- Исключить бесполезные траты.

При составлении таблицы приоритетность расходов можно оценить визуально, и как следствие, человек видит, какие расходы действительно необходимы, а на чем можно существенно сэкономить.

Метод «пяти конвертов»

Этот способ подходит для тех, кому сложно управлять крупными суммами. Он подразумевает распределение всей зарплаты на пять частей, каждая из которых используется в течение одной недели. Деньги из последней, пятой части можно отложить на накопительный счет, погасить долг или использовать для оплаты внеплановых расходов.

В рамках этого метода бюджет планируют на неделю

Частая необходимость распределять свои финансы позволит быстрее научиться экономить деньги. Кроме этого, будет проще вести домашнее хозяйство, четко зная свой финансовый лимит на неделю – в основном именно на этот срок закупаются продукты и мелкие бытовые товары.

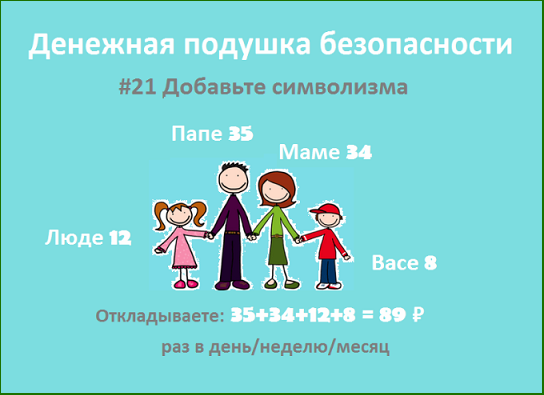

Создание «финансовой подушки»

Никто не застрахован от непредвиденных расходов или чрезвычайных ситуаций, когда срочно нужны деньги. На эти случаи эксперты рекомендуют ежемесячно откладывать часть дохода на накопительный счет – формировать так называемую «финансовую подушку».

Это позволит при необходимости воспользоваться своими деньгами, а не брать кредит в банке, предполагающий последующую выплату с процентами. Многие банки в России предлагают выгодные условия и специальные услуги при открытии накопительного счета.

Один из вариантов резервной семейной «финансовой подушки»

Использование мобильных приложений

Планировать семейный бюджет и контролировать расходы можно с помощью мобильных приложений, основная задача которых – вести учет всех затрат и доходов в автоматическом режиме. Спросом пользуются следующие программы:

- Дребеденьги – составляет отчет по финансовым операциям и показывает траты;

- Wallet – электронный кошелек с функцией контроля доходов и расходов;

- Дзен-Мани – финансовый помощник, которым пользуется более 32 000 клиентов по России;

- Сбербанк Онлайн – приложение банка с функцией контроля денежных поступлений.

Большинство приложений поддерживают привязку банковских счетов и способов безналичной оплаты. Наиболее популярные программы работают на всех мобильных платформах.

На чем можно экономить

Разумное использование предоставляемых возможностей – это экономия. Сократить расходы можно на:

- Коммунальных услугах. Необходимо установить счетчики воды и газа.

- Гардеробе. Покупку одежды совершать в конце сезона на распродажах. Не стремиться приобретать большое количество одежды – можно создавать новые наряды с помощью комбинации нескольких вещей.

- Бытовой технике. Не нужно покупать товар с большим набором функций – это увеличивает стоимость покупки. Можно выбрать только необходимые опции.

Расходы на питание

Овощи, фрукты являются необходимыми для правильного питания, поэтому экономить на них нельзя. Экономию можно получить при:

- Сокращении употребления мяса. От этого качество питания не понизится.

- Уменьшении в рационе количества сладких десертов. Это улучшит состояние здоровья.

- Закупке продуктов по выгодным ценам на рынке перед его закрытием.

Как сэкономить электроэнергию

Для экономии нужно:

- Покупать энергосберегающие лампы.

- При выходе из комнаты выключать электричество.

- Приобретать бытовую технику, которая потребляет меньше электроэнергии – класса А, АА, А+.

- Не размещать холодильник возле отопительного радиатора или плиты, регулярно размораживать его.

- Отключать после использования электроприборы от сети.

Вредные привычки

При анализе затрат можно обнаружить, что расходы на курение, покупку пива съедают несколько тысяч рублей. Много средств расходуется на приобретение чипсов, газированных напитков, алкоголя. С исключением этих затрат можно не только сэкономить деньги в семье, но и сохранить здоровье. Отказ от них поможет компенсировать нехватку средств или использовать экономию для накопления.

Дешевые аналоги

Крупные суммы денег уходят на приобретение новинок или брендовых вещей. Не нужно стремиться покупать дорогую продукцию или приобретать новую технику и средства связи, если еще работают старые. Раскрученные бренды молочной продукции, косметики можно заменить аналогичными дешевыми товарами местного производителя. Для этого нужно сравнить их состав.

Составьте семейный бюджет

Совет на миллион долларов! 4 из 5 семей в России бюджет не ведут. Без финансового плана (бюджета), хотя бы в разрезе года,деньги всегда будут исчезать сквозь пальцы

Только видя полную финансовую картину в разрезе года (и более) можно ставить реальные и важные цели, и отказывать себе в чем-то или экономить сейчас в пользу важной цели в будущем. Используйте Бюджет в Excel или любое из миллиона приложений для смартфона

Годовой Бюджет в Excel. Это одна из самых скачиваемых таблиц на сайте! Я использую ее много лет для своей семьи и мне сложно перечесть, сколько правильных финансовых решений она помогла мне принять! Возьмите свои финансы под контроль! Скачайте Бесплатно!

Находите лучший обменный курс валюты

Не меняйте валюту по принципу «пойду в ближайший обменник» или «поменяю в своем банке». Находите лучший обменный курс валюты, например на http://quote.rbc.ru/cash/. Разница на курсе в разных банках может доходить до нескольких рублей. Меняя, например 500 долларов, вы потеряете 500 рублей в обменнике, где курс всего на 1 рубль хуже, чем в другом обменнике, находящемся также близко от вас.

Не снимайте наличные деньги с кредитной карты

Банк берет штраф плюс процент. Сняв 1000 рублей с кредитной карты, можете заплатить банку от 100 до 300 рублей, не считая процентов, которые банк будет начислять на эту сумму по космическим ставкам в 25-30%. Кстати, при снятии наличных с кредитки, не действует беспроцентный льготный период.

Заплатите сначала себе!

(Текст на картинке «Откладывайте деньги на свое будущее»)

Получая зарплату – заплатите сначала по кредитам, по коммуналке и другим обязательным платежам, ну а потом себе любимому! Отложите минимум 15% на свои будущие цели (непредвиденные обстоятельства, большие покупки, путешествия, образование, будущее ваших детей и ваше). Таким образом, вы не потратите эти деньги на всякую ерунду и спонтанные покупки

Почему это важно — читайте здесь

Отдавайте более дорогие долги — первыми

В первую очередь, гасите долги по кредиткам и потреб-кредитам. Подробнее, «Как избавиться от долгов», читайте в Руководстве здесь.

Пошаговый План Ускоренного Возврата (Погашения) Кредитов и Долгов в PDF. Сократите сроки и проценты по кредитам и долгам в 2-3 раза!

Рефинансируйте дорогие долги более дешевыми.

Долг по кредитной карте с процентной ставкой в 26-30% можно рефинансировать взяв потребительский кредит со ставкой в 15-17%.

Пользуйтесь банкоматами своего банка

или банками партнерами, снимая деньги с дебетовых карт. Иначе, будете платить комиссии, которые могут доходить до 5% с суммы снятия. Читайте Toп 10 самых глупых ошибок владельцев кредитных карт.

Работающие способы, чтобы накопить

Система «Четыре конверта»

Суть в том, чтобы из месячного дохода убрать сумму на обязательные расходы и 10% на инвестиции. Все остальное делите на четыре части.

Каждая из них — это деньги на одну неделю: на продукты, проезды, какие-то внезапные желания вроде пойти в кафе. Если что-то осталось, можно перенести на следующую неделю или сразу убрать в «копилку». Система помогает не остаться к концу месяца без денег.

Разобраться с постоянными тратами

Под постоянными расходами подразумеваются те, которые отвечают трем требованиям: регулярность, жизненная необходимость и обязательность.

Это коммунальные платежи, мобильная связь, ипотека, взносы за садик, школу. Чтобы с ними разобраться, надо сесть и посмотреть на календарь или изучить данные в приложении банка. Для удобства стоит все платежи свести к одному дню: это возможно даже с некоторыми кредитами.

Проплачиваете все условно 20 числа каждого месяца сразу после зарплаты, а дальше распоряжаетесь деньгами спокойно.

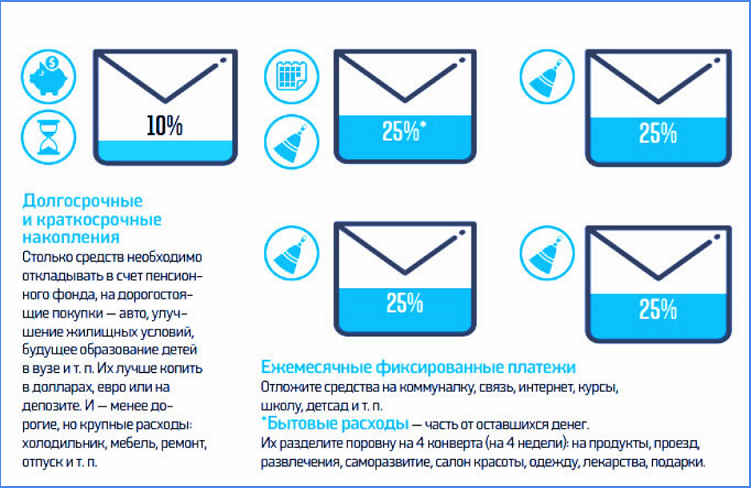

Техника «Шесть кувшинов»

Идея похожа на «конверты», только здесь сразу месячный бюджет делится на шесть частей.

- Первая — обязательные траты: на них выделяются 50-55% зарплаты.

- Вторая — накопления на дорогостоящие покупки: те, которые стоят 40% месячного дохода или больше.

- Третья — подушка безопасности: сюда идет 10% от зарплаты.

- Четвертая — развлечения, подарки к праздникам.

- Пятая — инвестиции.

- Шестая — благотворительность: деньги в приюты, детские дома или кому-то из родственников.

В зависимости от сезона «кувшины» могут меняться или их количество будет увеличиваться. Например, в ноябре-декабре уже появляется отдельная статья расходов «на праздники».

«Сбор хвостиков»

Эта система дополняет остальные способы накопить деньги, а не заменяет. Остатки с каждого месяца или с какой-то покупки можно перекидывать на другую карту, округляя суммы на основной.

Например, у вас 53 297,18 рублей. Перекидываете 297,18 рублей, чтобы оставить 53 000. Так копейками постепенно пополняется «копилка».

Я эти хвосты часто кидаю на карту, с которой покупаю продукты. В некоторых банках автоматически они перечисляются на накопительный счет.

Как экономить семейный бюджет в разных ситуациях

Поход в магазин:

Приготовление еды:

- Научитесь готовить как можно больше различных блюд. Варите компоты и морсы, солите огурцы и помидоры, делайте различные соусы, лепите и замораживайте пельмени. Фастфуд стоит значительно дороже, к тому же домашняя еда гораздо полезнее для здоровья.

- Не стоит готовить слишком много, иначе блюдо может испортиться или надоесть, и вашей семье захочется что-нибудь новое. А это вновь лишние расходы в магазине.

- Замените ужин в ресторане уютным вечером в домашней обстановке, можно провести время вдвоем или пригласить компанию друзей.

- Воспользуйтесь датской традицией: пусть гости приносят с собой какие-то угощения (например, варенье). Всё это выставляйте на стол по праздникам.

- На некоторых мероприятиях можно поужинать в обмен на рекомендацию в соцсети. Это могут быть различные презентации, дегустации блюд и напитков в ресторанах.

Покупка вещей:

Уход за собой:

- Найдите через знакомых подходящих именно вам специалистов по маникюру и окрашиванию волос. Услуги специалистов, работающих не в салонах, а на себя, стоят значительно дешевле.

- Дорогую косметику можно заменить на более дешевые и эффективные средства. Например, в аптеке можно приобрести жидкие витамины и косметические масла. Эти товары очень действенные, а стоят недорого.

- Отказ от вредных привычек избавит вас от расходов на лечение в будущем. Алкоголь и сигареты быстро ухудшают состояние вашего здоровья.

- Прогулки на свежем воздухе, занятия спортом и здоровый сон избавят вас от частых посещений косметолога.

- Покупайте годовые абонементы в фитнес-клуб – это обойдется вам гораздо дешевле, чем оплата каждого занятия отдельно. Следите за акциями, приуроченными к праздникам и началу лета.

Быт:

- Зачастую в инструкции моющих средств указано большое количество продукта, вы можете использовать только половину.

- Каждый месяц подавайте данные ваших счетчиков.

- Обогреватели расходуют большое количество электроэнергии, чтоб отказаться от их использования, вам следует утеплить окна.

- Сэкономить деньги вам также помогут энергосберегающие лампы. Не забывайте вовремя выключать воду, вместо ванны лучше принимать душ.

Как мотивировать себя экономить:

- Деньги на конкретную цель откладывать легче, чем экономить просто так. Запланируйте покупку новой машины или путешествие, о котором мечтали.

- Посчитайте, сколько денег вы получаете за час рабочего времени. Подумайте, сколько вам приходится работать, чтобы оплатить вещи, которыми вы даже не пользуетесь.

- Некоторые мобильные приложения позволяют контролировать ваши расходы. С их помощью можно увидеть, какое количество денег уходит впустую из вашего бюджета.

- Подумайте, на что именно вы тратите большую часть своих денежных средств. Попробуйте по возможности сократить эти расходы. Скорее всего, вы будете удивлены результатом.

На чем не стоит экономить:

- На свежих продуктах для семьи. Здоровое сбалансированное питание помогает поддерживать организм в хорошем состоянии. Таким образом, вы сможете сэкономить семейный бюджет на дальнейшем лечении.

- На качественной обуви и одежде. Всем известно, что хорошие вещи служат гораздо дольше, вам не придется постоянно покупать новые предметы гардероба.

- На семейных поездках и отдыхе. Смена обстановки благотворно влияет на ваше физическое и психологическое здоровье, а также повышает работоспособность. После хорошего отдыха вы сможете зарабатывать больше денег.

- На развитии и самообразовании. Откажитесь от ненужных мелочей в пользу покупки интересных книг.

На чем можно сэкономить

Многие советы как накопить деньги рассказывают о том, как сэкономить на определенных группах товаров. Однако нужно помнить, что есть две вещи, расходы на которые сокращать не стоит — это продукты и лекарства.

В категории продуктов речь идет в первую очередь про овощи, фрукты, молочную группу: например, не лучшая идея заменять сливочное масло копеечным спредом.

Что касается лекарств, сэкономить не получится на том, что нужно купить и использовать прямо сейчас, в экстренной ситуации. А если брать какие-то сезонные средства вроде условного жаропонижающего на период эпидемии гриппа, их можно, во-первых, покупать в несезон, например, летом, во-вторых, заказывать через приложения — такой формат покупки дешевле, чем в физической точке.

В остальных вещах экономить можно: в покупке одежды и обуви, книг, товаров для дома и многого другого.

- Во-первых, глобальная экономика сегодня позволяет найти условные качественные джинсы производства Турции за 3000 рублей вместо производства Франции за 12 000 рублей.

- Во-вторых, учимся покупать сезонные вещи в несезон: верхнюю одежду или зимние сапоги летом, велосипеды весной. Но для этого нужно учиться планировать свои потребности и желания.

- В-третьих, ищем акции и скидки, планируем несрочные покупки на «черную пятницу». Я, например, так пополняю свою детскую библиотеку, приобретая в ноябре книги в два раза дешевле.

Как составить семейный бюджет

бесплатные программы и приложения

- Разлинованная тетрадка и ручка – первое, что приходит в голову, когда мы задумываемся как рассчитать семейный бюджет.

- Скачать таблицу семейного бюджета в Excel бесплатно можно в стандартных шаблонах Microsoft и адаптировать её под собственные нужды.

- Приложения для смартфонов – неплохой вариант немедленно заносить все платежи в память программы, нужно только выбрать подходящую вам утилиту. Дребеденьги, Coinkeeper – удобные сервисы для отслеживания и планирования расходов.

Мы предлагаем руководство по шагам – как составить семейный бюджет на месяц на основе шаблона в таблице Excel, который вы в несколько кликов приспособите для себя, скачав документ ниже.

Шаг 1: ставьте цели

Экономия ради экономии? Не нужно путать скаредность и планирование расходов

Ставьте цели и учитесь экономить на неважном

- Краткосрочной целью могут быть новый электронный девайс или погашение незначительных долгов.

- В среднесрочной перспективе – покупка автомобиля, давно ожидаемая поездка по интересным местам.

- Долгосрочные цели, как правило, включают в себя планы выхода на пенсию, оплату ипотеки и помощь подросшим детям.

Будьте реалистичны в планах, возьмите ручку и рассчитайте ваши финансовые возможности. Или скачайте таблицу Excel и используйте её в качестве руководства.

Шаг 2: определите доходы и расходы семейного бюджета

Пришло время посмотреть структуру семейного бюджета. Начните с составления списка всех источников дохода: заработная плата, алименты, пенсии, подработки и прочие варианты поступления денег в семью.

Расходы включают в себя всё, на что вы тратите деньги.

Разделите траты на постоянные и переменные платежи. Заполните поля переменных и постоянных расходов в таблице для ведения семейного бюджета, основываясь на собственном опыте. Подробная инструкция по работе с файлом excel в следующей главе.

В распределении бюджета необходимо учитывать размер семьи, жилищные условия и желания всех членов «ячейки общества». Краткий список категорий уже внесен в пример таблицы. Обдумайте категории расходов, которые понадобятся для дополнительной детализации структуры.

Структура доходов

Как правило, в графу доходов попадают:

- зарплата главы семьи (обозначено «муж»);

- заработок главного советника («жена»);

- проценты по вкладам;

- пенсия;

- социальные пособия;

- подработки (частные уроки, к примеру).

Графа расходов

Графа переменных расходов:

- продукты;

- медицинское обслуживание;

- траты на машину;

- одежда;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно);

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

Шаг 3: отслеживайте траты в течение месяца

Составить таблицу семейного бюджета сейчас вряд ли получится, необходимо выяснить куда и в каких пропорциях уходят деньги. Это займет один – два месяца. В готовую таблицу excel, которую вы можете бесплатно скачать, начните вносить расходы, постепенно корректируя категории «под себя».

Ниже вы найдете подробные пояснения к данному документу, так как этот excel включает в себя сразу несколько взаимосвязанных таблиц.

Цель данного шага – получить четкое представление о вашем финансовом положении, наглядно увидеть структуру расходов и, на следующем этапе, скорректировать бюджет.

Шаг 4: отделите потребности от желаний

Когда люди начинают записывать траты, они обнаруживают, что немало денег «улетает» на совсем ненужные вещи. Импульсные, незапланированные расходы серьезно бьют по карману, если уровень доходов не столь велик, что пара – другая тысяч проходят незамеченными.

Откажитесь от покупки, пока вы не уверены, что вещь вам исключительно необходима. Подождите несколько недель. Если окажется, что вы действительно не можете жить без желаемого предмета, значит, это и вправду необходимая трата.

Небольшой совет: отложите в сторону кредитные и дебетовые карты. Пользуйтесь наличными деньгами, чтобы научиться экономить. Психологически легче расстаться с виртуальными суммами, чем отсчитать бумажки.

Совместный семейный бюджет

Подобная схема семейного бюджета наиболее притягательна для молодоженов. Все происходит так: доходы складывают в один «котел», а затем вместе решают, на что тратить средства. Любопытно то, что при подобном подходе у семьи, а не у одного ее члена, имеются свободные деньги. Они тратятся на складывание в банк, вложение или создание резерва.

Получается, подобный подход правильнее. Но и здесь есть минусы. Этот бюджет не значит, что вам придется отречься от самостоятельности. У каждого существуют собственные желания, и требуют удовлетворения без разрешений партнера. Неимение своих денег лишает вас не просто привычных радостей, но шансов радовать близких приятными мелочами и сюрпризами.

В подобной ситуации стоит учитывать в казне дополнительную статью затрат: личные нужды. Это средства, которые люди тратят на свой суд. В идеальном варианте эта статья не превышает 20-30% от общей суммы, тогда бюджет получится разумно распределить.

Как научиться экономить деньги на питании?

Покупка продуктов питания и оплата света, газа, воды — одни из ключевых затрат. Эти статьи расходов занимают большую долю семейного бюджета. Вот и задаются многие вопросом: можно ли научиться экономить заработанные деньги на питании, на коммунальных услугах?! Ответ очевиден: конечно, можно и нужно.

Те, кто узнают, как экономить деньги при маленькой зарплате, удивляются, что их семье не приходится жить впроголодь, проводить вечера в темноте. Ведь экономия предполагает исключение лишних затрат, а не жизненно важных. Если мы говорим о питании, следует отметить, что растраты на еду зависит исключительно от нашего выбора, наших предпочтений и желаний. Как только решите копить и экономить деньги на продуктах питания, первым делом займитесь пересмотром своих вкусовых привычек.

Не секрет, что питаться здоровой пищей не только полезно, но и выгодно. Неверный режим питания, как правило, предполагает частые перекусы сладостями, покупку полуфабрикатов, нежелание готовить пишу. Задумайтесь, возможно, пришло время что-то поменять. Важные советы для тех, кто планирует копить и экономить деньги:

- Расплата наличными позволяет экономить. С пластиковыми картами люди, как правило, не чувствуют границ.

- Обедать в кафе — не выгодно. Лучше брать еду с собой из дома. Плюс ко всему это гарантия того, что вы не отравитесь.

- Составляйте меню на неделю и заранее покупайте нужные продукты. Изучайте новые «выгодные» блюда.

- Пользуйтесь акциями, скидками, бонусами.

- Не ходите по магазинам на голодный желудок.

- Берите столько денег, сколько готовы потратить. Эмоциональные покупки вас не разочаруют, так как их просто-напросто не будет.

- Не ходите за покупками без списка. Так вы избежите незапланированных растрат.

- Выбирайте для покупок подходящий магазин. Не ленитесь и сравните цены в разных торговых точках.

- Лучше делать оптовые закупки. Так вы время сможете экономить и деньги свои.

- Не выбирайте продукты только по манящей яркой упаковке. Читайте состав.

- На развес покупать выгоднее. За заводскую упаковку приходится доплачивать. Это касается сахара, муки, круп, макарон.

- Торгуйтесь. На рынке это нормальная практика. Не пренебрегайте ею.

- Овощи и фрукты надо покупать в сезон.

- Откажитесь от колбас. Мясо всегда было и останется полезнее, дешевле.

- Не бегите в магазин сразу, как получили зарплату.

Стоит всего один раз тщательно пересмотреть собственное питание и соблюсти советы, описанные выше, как уже в конце первого месяца вы заметите колоссальную разницу в расходах (по сравнению с предыдущим), отраженную в вашей таблице.

С чего стоит начинать экономить, если раньше вы этого не делали

— Начать экономить может быть непросто — некоторые сдаются через пару месяцев. Что вы можете посоветовать тем, кто раньше не экономил, но хочет начать?

— Сначала нужно понять, как вы к этому относитесь. Само слово «экономия» для многих звучит как что-то очень тяжёлое, с негативной окраской. Экономить не хочется, потому что это как будто про ущербность и тоску.

Если экономия для человека — боль, можно попробовать обхитрить свой мозг и не называть задачу тратить меньше денег «экономией», а придумать что-то другое — например, «оптимизация расходов» или «выгодные траты». На самом деле экономия — это не о том, что нужно сидеть на гречке и воде, а о том, что нужно лучше понимать себя, свои потребности — и тратить меньше денег за счёт грамотного выбора.

— А что можно сделать, чтобы экономить было легче?

— Откладывать деньги, которые не потратил. В идеале нужно делать это сразу, как только вы получили доход, — например, откладывать 5% от любых поступлений. Но можно начать с более простого варианта — пройти финансовый челлендж. Или, например, проводить дни финансового детокса: отказаться от части покупок, а непотраченные деньги откладывать на отдельный счёт. Его полезно назвать как-то тематически — вроде «Я коплю, я молодец».

Куда уходят деньги?

Ежемесячно вы стараетесь откладывать с зарплаты на то, чтобы собрать ребенка в школу, на совместный отпуск с семьей, на ремонт, но деньги все равно утекают как песок сквозь пальцы? Вы стараетесь разобраться, почему так происходит, но не можете найти концов? Запомните: деньги любят счет.

Ведите учет доходов и расходов: можно делать записи в тетради или создать простую табличку в Excel. Это приведет к пониманию реального финансового положения, на что уходят ваши деньги, какие расходы являются обязательными, а какие – не обязательными.

Вот несколько типичных ошибок, которые мы совершаем в отношении своих денег:

• не создаем подушку безопасности;

• не ведем учет доходов и расходов;

• совершаем спонтанные покупки, не задумываясь о перспективе.

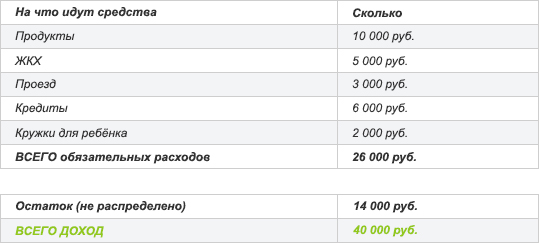

Обязательные расходы – это покупка продуктов питания, оплата жилья и коммунальных услуг, расходы на проездные билеты, обучение ребенка, долги по кредитам. Эти расходы нужно посчитать и заложить в ваш ежемесячный бюджет. Средства должны расходоваться строго на эти цели. Соответственно, не обязательными являются все остальные расходы вроде походов в кино и кафе, посещения парикмахерской, покупки одежды, поездок в отпуск и прочее. Вот с ними нужно быть внимательнее. В идеале на второстепенные покупки не должно уходить более 20% вашего ежемесячного дохода.

Допустим, ваш доход составляет 40000 руб. Давайте попробуем его распределить.