Факторный анализ оборачиваемости дебиторской задолженности

Одним из показателей, который используется для расчета оборачиваемости ДЗ, является период оборота или сбора долгов (ПСД). Формула его расчета была представлены выше. Для того чтобы определить эффективность работы отдельных сотрудников или отделов предприятия фактическое значение ПСД сравнивают с нормативом.

Для определения среднегодовой ДЗ (СГДЗ) необходимо:

- просуммировать остаток по ДЗ на начало и конец отчетного периода;

- полученный результат разделить на 2.

Среднегодовая ДЗ:

Остаток ДЗ к концу периода будет зависеть от остатка на начало и поступлений выручки в течение периода и других доходов.

Фактически на ПСД (период оборота) влияют такие факторы:

- ДЗНОП (на начало отчетного периода);

- поступления в течение отчетного периода (ОП);

- начисленные доходы за ОП;

- количество дней в ОП.

Фактический анализ оборачиваемости ДЗ проводится по формуле, где:

- в числителе стоит фактическая величина периода оборота ДЗ (ПСД), умноженная на частное количества дней в периоде (КД) и фактических доходов (выручки – ФГВР);

- в знаменателе стоит плановая величина периода оборота ДЗ (ПСД), умноженная на частное количества дней в периоде (КД) и плановых доходов (выручки – ПГВР).

Соотношение плановых и фактических доходов является конечной величиной. Далее на влияющие на оборачиваемость факторы придется раскладывать средние показатели ДЗ, которая возникла на предприятии фактически, и была планируема.

Необходимо учитывать, что плановый ПСД не всегда соответствует нормативу, который принят для оборачиваемости ДЗ.

Поэтому при проведении факторного анализа необходимо отклонение фактического значения ПСД от планового раскладывать на 2 составляющие:

- отклонение ПСД фактическое от планового;

- отклонение планового ПСД от нормы.

Необходимость в расчете

Рассматриваемый показатель применяется для поиска путей существенного повышения прибыли компании (увеличения показателей рентабельности).

Главным пользователем данного коэффициента считается руководство компании во главе с коммерческим либо генеральным директором, начальник отдел продаж и так далее.

Формула

Формула исчисления показателя оборачиваемости ДЗ имеет вид:

Стоит также брать во внимание тот факт, что в знаменателе отображается средний размер, который означает – компания в обязательном порядке должна взять ДЗ на начало отчетного периода и суммировать ее с концом, а после разделить на 2. Формула исчисления показателя по РСБУ имеет вид:. Формула исчисления показателя по РСБУ имеет вид:

Формула исчисления показателя по РСБУ имеет вид:

Нп – отображение строки 1230 на начало отчетного периода, Кп – отображение строки 1230 на конец отчетного периода.

Важно помнить: отчетным периодом может быть не только календарный год, но и месяц либо квартал. В бухгалтерском балансе старого образца (используемого до 2011 года) формула исчисления имела вид:

Определение без погрешностей

Для осуществления всех необходимых исчислений по оборачиваемости ДЗ с минимальными погрешностями, необходимо:

оставить в полном объеме практику применения показателей прибыли, которая очищена от выплаты косвенных налогов (акцизов, НДС и так далее), поскольку ДЗ чаще всего включает в себя эти взносы; брать во внимание, что прибыль от реализации исчисляется исключительно при отгрузке продукции, в то время как оплата будет произведена позже. Благодаря таким нюансам можно достичь определения показателя с минимальными погрешностями либо без них вовсе

Благодаря таким нюансам можно достичь определения показателя с минимальными погрешностями либо без них вовсе.

Нормативное значение

Нередко для анализа ситуации на производстве компании применяют показатели расчетных коэффициентов за различные временные промежутки и сравнивают их повышение либо понижение.

При показателях повышения можно говорить о быстром темпе оборота ДЗ, в противном случае все наоборот.

Несмотря на тот факт, что норматив оборачиваемости ДЗ не предусмотрен на законодательном уровне, специалисты в экономической сфере ориентируются на показатели в единицу. Он является наиболее оптимальным, поскольку способен определить не только уровень рентабельности, но и ликвидности.

При показателях коэффициента оборачиваемости ДЗ больше единицы – партнеры компании в полном объеме выполнили все свои долговые обязательства. В такой ситуации считается, что производство компании находится на максимально высоком уровне, а денежные средства поступают быстрее, нежели продукция была отгружена.

Примеры

Рассмотрим расчет показателя оборачиваемости на конкретном примере.

В таблицы представлены сведения о ДЗ и полученной прибыли поквартально в период за 2015-2016 годы:

| Период | 4 квартал 2015 года | 1 квартал 2016 года | 2 квартал 2016 года | 3 квартал 2106 года |

|---|---|---|---|---|

| Задолженность, руб. | 600000 | 500000 | 650000 | 400000 |

| Прибыль, руб. | 30000 | 29000 | 40000 | 45000 |

| Суммарное число дней | 92 | 91 | 91 | 92 |

Произведем вычисление средних показателей долга по каждому отдельно взятому кварталу, а после сравним полученные результаты:

- за 1 квартал 2016 года, средний показатель = (задолженность 4 квартала 2015 + долг за 1 кв. 2016) / 2 = (600000 + 500000) / 2 = 550000 рублей;

- за 2 квартал 2016 года = (задолженность 1 квартала 2016 + долг за 2 кв. 2016) / 2 = (500000 + 650000) / 2 = 575000 рублей;

- за 3 квартал 2016 года = (задолженность 2 квартала 2016 + долг за 3 кв. 2016) / 2 = (650000 + 400) = 525000 рублей.

На основании проведенных расчетов необходимо определить коэффициент оборачиваемости ДЗ по следующей формуле:

- за 1 квартал 2016 = 29000 / 550000 = 0,52;

- за 2 квартал 2016 = 40000 / 575000 = 0,69;

- за 3 квартал 2016 = 45000 / 525000 = 0,85.

Исходя из полученных результатов, можно сделать вывод, что оборачиваемость ДЗ растет и вскоре может достигнуть отличных для компании показателей.

Взяв во внимание тот факт, что абсолютные показатели остаются на прежнем уровне, а прибыль существенно повышается, можно говорить о том, что рост эффективности достигается путем увеличения объема реализации товаров. Это позволяет говорить о грамотно построенной политике контроля взыскания задолженности и высоком уровне недопущения факта невыплаты денежных средств

Как анализировать задолженность

Для этого есть несколько ключевых показателей.

Оборачиваемость

Для чего нужно. Вы будете знать, сколько дней в среднем вы пользуетесь чужими деньгами, или за сколько дней в среднем должники возвращают деньги вам.

Как считать. Оборачиваемость задолженности считают по формуле:

ОЗ = Т / (В / СЗ)

Т — период, за который считается задолженность. Если мы делаем расчёт за год, Т будет равен 365 или 366 дней, В — выручка за этот же период, а СЗ — средняя задолженность за период.

Чтобы найти среднюю задолженность, нужно сложить сумму задолженности на начало и на конец периода и разделить ее на два:

СЗ = (ЗНЧ + ЗКЦ) / 2

Пример 1. Дебиторская задолженность ООО «Альфа» на 01.01.2019 — 10 млн руб., на 31.12.2019 — 12 млн руб. Выручка компании за 2019 год — 50 млн руб.

Среднегодовая дебиторская задолженность:

СДЗ = (10 + 12) / 2 = 11 МЛН РУБ.

Оборачиваемость дебиторской задолженности за 2019 год:

ОДЗ = 365 / (50 / 11) = 80 ДНЕЙ

То есть должники ООО «Альфа» в среднем погашают свои долги в течение 80 дней.

Как делать выводы. Чем меньше оборачиваемость дебиторки, тем лучше. Идеально, если компания работает вообще без дебиторки, т.е. с нулевой оборачиваемостью. Это значит, что деньги компании вообще не зависают в чужих руках и работают только на вас.

Но в реальности так не получится. Если вы решите работать только по предоплате, всегда найдётся конкурент, который готов дать покупателям отсрочку. Поэтому нужно соблюдать баланс, чтобы и свести к минимуму дебиторку, и не потерять покупателей.

Для кредиторской задолженности всё наоборот. Ведь если оборачиваемость большая, это значит, что вы бесплатно пользуетесь чужими деньгами.

Но нужно учитывать следующие моменты.

- За то, что вы берете товар с отсрочкой, поставщики могут накручивать цены. А покупатели за предоплату могут требовать скидку.

- Нельзя допускать просроченной кредиторки.

Соотношение между дебиторской и кредиторской задолженностью

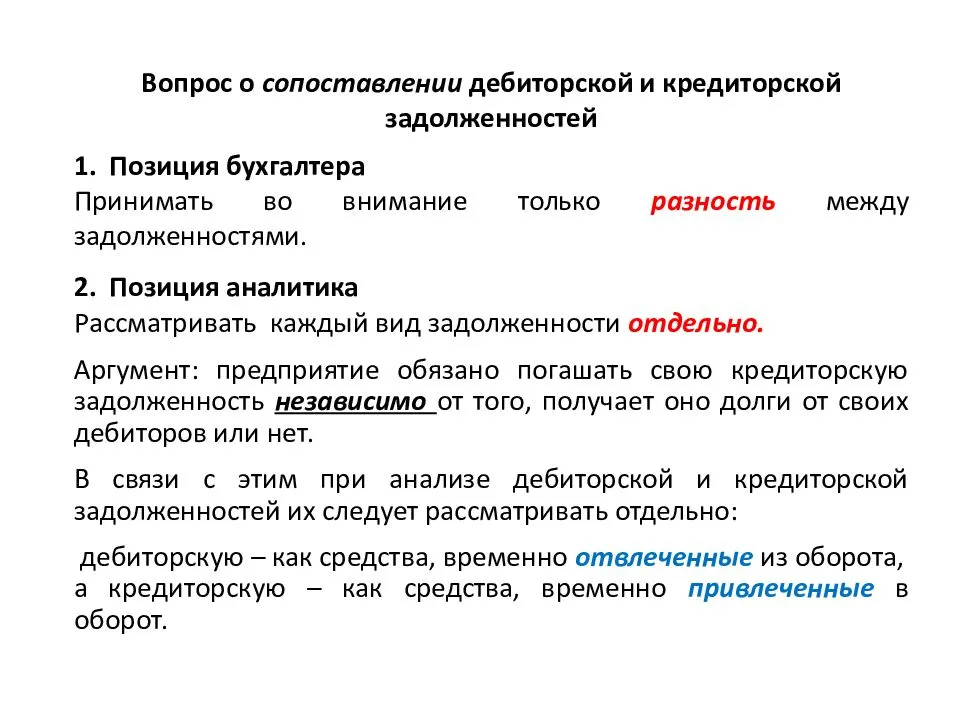

Для чего нужно. Чтобы понять свою платежеспособность.

Как считать. Просто посмотреть, чего у вас больше: дебиторки или кредиторки.

Как делать выводы. Считается, что дебиторка должна быть больше кредиторки, в том числе по срокам погашения. Так вы всегда будете платежеспособны: сможете гасить свои долги за счет долгов, которые возвращают вам.

Но это не железное правило, потому что свои долги можно гасить не только за счёт дебиторки. Можно это делать за счёт продажи запасов: товаров, продукции, сырья. Если у вас всё в порядке с запасами, то дебиторка может быть меньше кредиторки и никаких проблем с платежеспособностью при этом у вас не возникнет.

Отношение задолженности к выручке и активам баланса

Для чего нужно. Оценить эффективность использования ресурсов компании.

Как считать. Отношение задолженности к выручке считают по формуле:

З / В Х 100%

Отношение к активам:

З / А Х 100%

В формулах З — задолженность, В — выручка, А — активы.

Как делать выводы. Если для дебиторки показатель снижается — это хорошо. Это говорит о том, что ресурсы компании используются эффективнее, чем раньше.

Возьмём для примера показатели условной компании «А»:

| Показатели | 2017 | 2018 | 2019 |

|---|---|---|---|

| Выручка, тыс. руб | 25 000 | 27 000 | 31 000 |

| Средняя дебиторка, тыс. руб | 5 500 | 5 700 | 6 100 |

| Доля дебиторка в выручке | 22,0% | 21,1% | 19,7% |

Расчёт доли дебиторской задолженности в выручке

Из таблицы видно, что, в рублях задолженность за три года выросла, но ее доля в выручке снизилась. Это значит, что целом компания стала меньше предоставлять отсрочки, после отгрузки больше денег сразу возвращается в компанию и дальше идёт в оборот.

Для кредиторки наоборот, хорошо если показатель растёт. Но только если при этом не ухудшаются условия поставки и не копится просроченная задолженность. Если показатель растёт, значит, ваши активы растут в том числе за счёт чужих денег.

Нельзя слепо снижать дебиторку и наращивать кредиторку. Нужно при этом еще контролировать финансовые показатели: платежеспособность и финансовую устойчивость. Так, при большой кредиторке вам могут отказать в кредите или инвестициях. Подробно об этих показателях и о том, как на них влияют долги, мы рассказали здесь.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.215 | 0.782 | 0.719 | 0.655 | 0.563 | 0.549 | 0.942 | 0.483 | 0.408 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 1.738 | 2.820 | 2.630 | 2.516 | 2.325 | 2.260 | 3.791 | 1.909 | 1.701 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 3.166 | 3.633 | 3.501 | 3.269 | 3.211 | 3.138 | 4.135 | 1.712 | 1.874 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 4.168 | 3.868 | 3.687 | 3.497 | 3.576 | 3.388 | 6.072 | 3.615 | 3.503 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 4.854 | 5.388 | 4.775 | 4.563 | 4.638 | 4.858 | 8.079 | 4.790 | 3.739 |

| Все организации | 4.387 | 4.528 | 4.110 | 3.895 | 3.929 | 4.088 | 6.674 | 3.636 | 3.070 |

Сущность дебиторки

ДЗ — это деньги, которые должны компании различные финансовые организации, потребители и поставщики. Это означает, что компания уже совершила сделку, но еще не получила денежные средства за проведённую операцию.

Большинство организаций работают, предоставляя часть своих товаров или услуг в кредит. Такая практика позволяет клиентам избегать хлопот физически производить платежи по мере совершения каждой транзакции. В других случаях предприятия предлагают своим потребителям возможность оплаты после получения услуги. Например, энергетические компании обычно отправляют счета за пользование услугой после получения электричества. Пока они ждут, что ее клиенты оплатят свои счета, неоплаченные счета-фактуры считаются дебиторкой.

Что показывает коэффициент оборачиваемости ДЗ

Прежде чем использовать коэффициент оборота дебиторского долга, нужно выяснить, что он показывает. Иначе использование этого показатели станет практически невозможным: сложно использовать что-то, если нет понимания, как это сделать. Например, что значит показатель коэффициента «единица»? Рассчитанный показатель зависит от множества факторов. Для примера рассмотрим самые главные:

- Квалификация сотрудников;

- Вид деятельности предприятия;

- Продолжительностью работы компании;

- Темп трудовой деятельности.

Кроме того, этот показатель демонстрирует другие важные особенности работы:

- Эффективность использования собственных финансовых ресурсов;

- Эффективность реализации товаров / предоставление услуг компанией;

- Целесообразность работы предприятия, если будет получен кредит;

- Сроки получения средств за услуги/товары;

- Интенсивность погашения задолженности;

- Наличие проблем, связанных со сбытом изготовленных продуктов/услуг.

В общем, демонстрирует общую возможную состоятельность предприятия.

Группировка долгов

Чтобы управлять долгами, нужно сначала разделить их на несколько групп.

Две самые большие группы — это:

- дебиторская задолженность (дебиторка) — это то, что должны вам;

- кредиторская задолженность (кредиторка) — ваши долги перед кем-то.

Дальше нужно эти группы разделить еще на несколько подгрупп. Всю информацию получают по данным бухучета.

Для дебиторки:

- задолженность покупателей по отгруженным товарам или по оказанным услугам. То есть вы уже поставили товар или оказали услуги, но контрагенты вам еще не заплатили. В бухучёте это сальдо (т.е. остаток) на конец отчётного периода по дебету счёта 62 «Расчеты с покупателями и заказчиками»;

- задолженность по авансам, выданным поставщикам. То есть вы уже заплатили за товары или услуги, но еще не получили их. В бухучёте это сальдо по дебету счёта 60 «Расчеты с поставщиками и подрядчиками».

Для кредиторки:

- задолженность перед поставщиками за полученные товары или услуги. В бухучёте это сальдо по кредиту счёта 60;

- задолженность перед покупателями или заказчиками по полученным авансам. Вам заплатили за товары или услуги, но вы еще их не поставили или не оказали. В бухучёте это сальдо по кредиту счёта 62.

Дальше задолженность группируют:

По контрагентам. А если взаимоотношения с контрагентом частые и разнообразные, можно по одному контрагенту сделать и более детальную группировку: по актам, накладным и т.д.

Распределение задолженности по контрагентам или договорам легко получить из любой бухгалтерской программы. Для этого достаточно сформировать стандартный отчёт: оборотно-сальдовую ведомость (ОСВ) по нужному счету — 60 или 62.

По срокам. Это тот период, в течение которого нужно получить или заплатить деньги, отгрузить товар и т.п. Для этого используют специальный отчёт — реестр старения, в котором все долги компании распределяют по периодам погашения. Отдельной графой показывают просроченную задолженность.

Реестр старения дебиторской задолженности на 30.09. 2020

Реестр старения дебиторской задолженности на 30.09. 2020

Имея на руках отчёт, вы сможете избежать ситуаций, когда прибыль есть, а денег нет, потому что они зависли в дебиторке, а за возвратом никто не следит. Или штрафов от поставщиков за просрочку платежа и т.д.

По другим параметрам. Группировать долги можно по-разному, в зависимости от того, что хотите проанализировать.

Например, вы хотите оценить работу своих снабженцев или продажников. Тогда долги делят по ответственным менеджерам. Вы сможете понять, следят ли они за своевременной отгрузкой, допускают ли просрочки по оплате и в целом насколько ответственно относятся к работе.

Если компания ведет деятельность в разных регионах, для анализа ситуации в каждом регионе делят долги по территориальному признаку.

Имея данные в разных разрезах, вы сможете оценить вес каждого менеджера, региона, контрагента в общей сумме долга. Для этого используют АВС-анализ. Как его провести, мы рассказали здесь.

Распределение задолженности по регионам, менеджерам или срокам — это уже не типовые формы отчётов, в стандартных функциях бухгалтерских программ их нет. Небольшая организация может вручную собрать информацию в Excel, а средние и крупные компании обычно используют комплексные информационные системы, в которых бухгалтерские данные автоматически переносятся в аналитические отчёты.

Оборачиваемость дебиторской задолженности в днях: как рассчитать и использовать

Оборачиваемость дебиторской задолженности — это показатель, который позволяет оценить эффективность управления дебиторской задолженностью компании. Он показывает, сколько дней в среднем требуется компании для взыскания дебиторской задолженности после ее появления.

Значение оборачиваемости дебиторской задолженности

Оборачиваемость дебиторской задолженности в днях является важным показателем для финансового анализа компаний. Он позволяет оценить, насколько эффективно компания управляет своими дебиторами и как быстро она преобразует свои дебиторские обязательства в денежные средства.

Значение показателя оборачиваемости дебиторской задолженности в днях позволяет компании:

- Оценить эффективность работы отдела по взысканию дебиторской задолженности;

- Регулировать сроки кредитования своих дебиторов;

- Планировать финансовое состояние компании;

- Определить риски по дебиторской задолженности;

- Использовать значения показателя для сравнения с нормативными значениями в своей отрасли.

Расчет оборачиваемости дебиторской задолженности в днях

Для расчета оборачиваемости дебиторской задолженности в днях используется следующая формула:

Оборачиваемость дебиторской задолженности в днях = (Средний период оборота дебиторской задолженности / 365) × 100

Средний период оборота дебиторской задолженности рассчитывается по формуле:

Средний период оборота дебиторской задолженности = (Сумма дебиторской задолженности на начало периода + Сумма дебиторской задолженности на конец периода) / 2

Для расчета среднего периода оборота дебиторской задолженности необходимо знать сумму дебиторской задолженности на начало и на конец периода, которые можно найти в бухгалтерском учете компании.

Пример расчета оборачиваемости дебиторской задолженности в днях

Допустим, у компании на начало года дебиторская задолженность составляла 100 000 рублей, а на конец года — 150 000 рублей. Средний период оборота дебиторской задолженности будет равен:

(100 000 + 150 000) / 2 = 125 000 рублей

Далее, чтобы рассчитать оборачиваемость дебиторской задолженности в днях, необходимо подставить значение среднего периода оборота в формулу:

Оборачиваемость дебиторской задолженности в днях = (125 000 / 365) × 100 = 34,25 дня

Таким образом, в данном примере компания в среднем возвращает дебиторскую задолженность за 34,25 дня.

Расчет оборачиваемости дебиторской задолженности в днях позволяет компаниям оценить эффективность своего взыскания дебиторской задолженности и принять меры для снижения сроков взыскания.

Значение оборачиваемости дебиторской задолженности в практике бизнеса

Оборачиваемость дебиторской задолженности в днях имеет важное значение для компаний в различных отраслях. Например, в розничной торговле, где дебиторская задолженность образуется от продажи товаров в кредит, высокая оборачиваемость является показателем эффективности работы компании

Низкая оборачиваемость дебиторской задолженности может указывать на проблемы в управлении дебиторской задолженностью, например, на нарушение сроков взыскания или наличие истекших сроков давности.

Для регулирования оборачиваемости дебиторской задолженности важно принимать меры по улучшению взыскания дебиторской задолженности и сокращению сроков давности. Направлениями работы могут быть улучшение процессов взыскания, использование судебного искового порядка в случае необходимости, а также установление строгих сроков кредитования дебиторов

Выводы о значении оборачиваемости дебиторской задолженности и ее использовании в практике бизнеса могут быть сделаны на основе анализа показателей оборачиваемости различных компаний в отрасли и сравнения их с нормативными значениями.

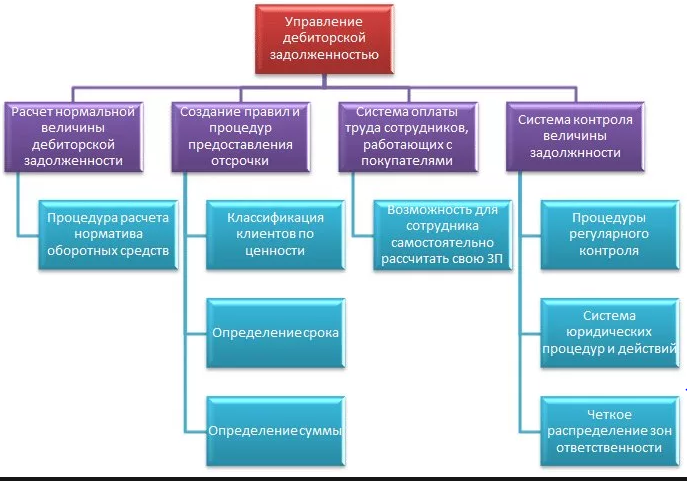

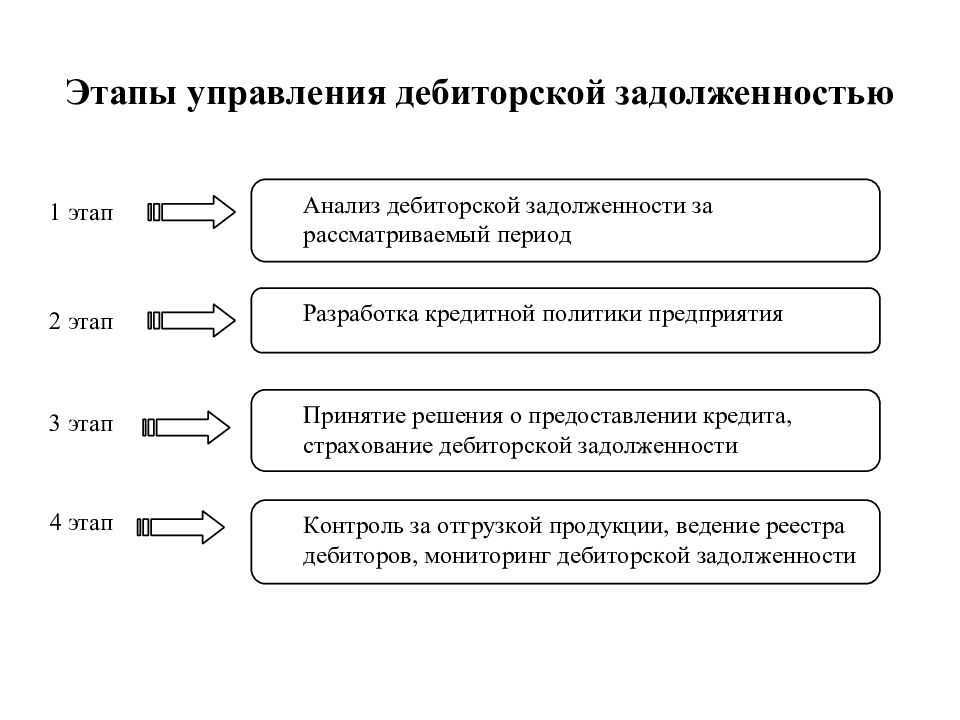

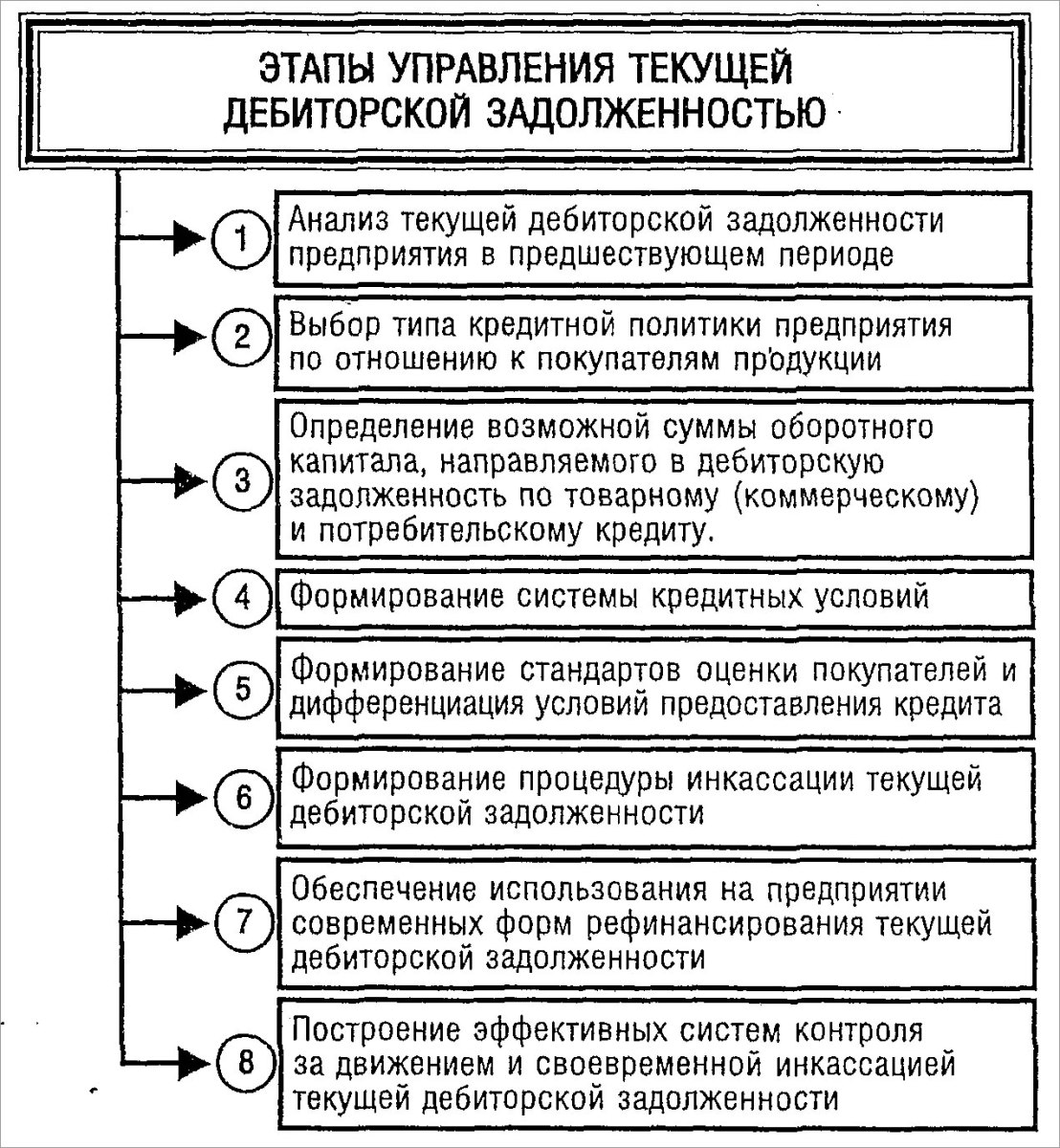

Управление оборачиваемостью дебиторской задолженности

Помимо клиентов, проанализировать также потребуется и саму дебиторку. Для этого удобнее разбить задолженность по группам, например, по таким показателям как:

- Клиенты, то есть распределить дебиторку по новым, потенциальным, ключевым и имиджевым клиентам;

- Регион — дебиторка распределяется в зависимости от места нахождения офиса, а также по потенциальным регионам;

- Менеджер –распределение дебиторки происходит в зависимости от менеджеров привлекающих новых клиентов, ведущих основных или занимающихся продвижением продукта;

- Допустимый долг – распределение происходит в зависимости от срока.

Выявив при таком анализе «пунктуальных» клиентов, компания может укрепить сложившиеся партнерские отношения, предложив дополнительные скидки или бонусы. Это позволит увеличить в будущем продажи, так как полученная скидка позволит покупателю купить больший объем продукции. Кроме того, такая политика в отношении «пунктуальных» покупателей позволит простимулировать клиентов, которые задерживают оплату. Они смогут сделать вывод, что оплата вовремя – это выгода для их компании.

Избранные инструменты:

конвертер фунтов в кгфуты дюймы в сантиметрыконвертер см в футы и дюймыКалькулятор квадратного корня (высокая точность)конвертер кг в фунтыкалькулятор жима лежакалькулятор гипотенузыГенератор случайных цветовслучайный выборКалькулятор дня годаКалькулятор модуляпреобразователь температурыКонвертер римских цифрдвоичный калькуляторШестнадцатеричный калькуляторКалькулятор теоремы Пифагоракалькулятор дисперсии (Высокая точность)генератор случайных буквКалькулятор числа судьбывыбор случайного именикалькулятор десятичной дробиКалькулятор коэффициентов и процентовгенератор случайных строквосьмеричный калькуляторКалькулятор относительного стандартного отклонения (Высокая точность)преобразователь обычного времени в десятичное времяКонвертер пси в баркалькулятор натуральных логарифмовКонвертер дробей в процентахконвертер сантиметров в дюймыНумерологический калькуляторКалькулятор инфляции в СШАСписок чисел ФибоначчиКонвертер PPM в процентыконвертер дюймов в сантиметрыСортировка номеровКалькулятор выборки среднегоКалькулятор стандартного отклонения выборкикалькулятор комиссиипобитовый калькуляторГенератор MAC-адресовконвертер метров в футыКалькулятор среднего арифметическогокалькулятор золотого прямоугольникаконвертер фунтов в граммыКалькулятор коэффициента вариациипреобразователь сахара в кровикалькулятор числа жизненного путикалькулятор суммы последовательных чиселвыбор случайных чиселкалькулятор рентабельности продажКалькулятор периметра эллипсаCAGR калькуляторкалькулятор золотого сечениямедианный калькуляторконвертер граммов в унцииконвертер футов в метрыКалькулятор одного повторного максимума (1ПМ)Калькулятор среднего среднего режимакалькулятор коэффициента дисконтаКалькулятор процентной скидкиКонвертер процентов в PPMкалькулятор стандартных ошибок (Высокая точность)Калькулятор пропорцийполучить длину строкиКалькулятор соотношения талии и бедерГенератор GUID/UUIDHEX конвертерКалькулятор площади поверхности конуса (Высокая точность)калькулятор годовыхКалькулятор цены за тысячу показовКалькулятор функции ошибкиКалькулятор гамма-функцииПреобразователь двоичного кода в код ГреяКалькулятор логарифмической базы 2Поиск MAC-адресакалькулятор процентного измененияКонвертер кПа в psiКалькулятор контрольной суммы CRC32Калькулятор доходности облигацийКалькулятор валовой прибылиДвоичный в шестнадцатеричный конвертерконвертер граммов в фунтыдробь в десятичный калькуляторКалькулятор процентов по кредитной картеКалькулятор чистой прибылиКалькулятор логарифмической базы 10факторный калькуляторВаш возраст (в годах, месяцах, днях, днях, часах, минутах, секундах)Калькулятор межквартильного диапазонаКод Грея в двоичный преобразователькалькулятор биномиального коэффициенталогарифмический калькуляторAPY to APR калькуляторКалькулятор сравнения дробейКалькулятор среднеквадратичного значениякалькулятор сложных процентовКонвертер квадратных футов в акрыкалькулятор суммы квадратовКалькулятор среднего балла (GPA)Калькулятор оборота дебиторской задолженности

Норма коэффициента оборачиваемости

Общепринятых «нормальных» значений коэффициента оборачиваемости ОС нет. Поэтому у каждой компании своя норма. Это зависит, например, от специфики отрасли и вида деятельности компании, особенностей производства и других факторов.

Например, у одной компании цикл производства товаров длиннее, поэтому для неё нормально оборачивать свои средства только один раз за квартал. У другой цикл короче; для неё норма — три оборота за тот же период.

Поэтому сравнивать коэффициенты оборачиваемости ОС пекарни, которая ежедневно производит новую партию булочек и хлеба, и книжного магазина, где срок хранения товаров не ограничен, некорректно.

Чтобы понять, насколько эффективно бизнес управляет процессами производства и реализации, он должен регулярно рассчитывать свой коэффициент оборачиваемости ОС и анализировать его в динамике.

Кадр: сериал «Супермаркет» / NBCUniversal Television Distribution / Hulu

Ещё можно сравнивать свой коэффициент оборачиваемости с показателями конкурентов. Так можно понять, насколько эффективно в сравнении с другими работает компания, и при необходимости принять меры.

Необходимость в расчете

Этот показатель рассчитывают не просто так. Для этого есть причины, ведь данное нормативное значение позволяет выявить большинство трудностей в работе компании. Расчёт делали практически все специалисты, знакомые с составлением бухгалтерского баланса. Проводят этот расчёт, когда составляют бухгалтерскую отчетность, чтобы быстро получить нужную информацию для управленческих или целей другого характера. В любом случае необходимость в этом критерии имеет нормативное значение.

Главная задача этого показателя — помочь отыскать пути, способные повысить прибыль предприятия. Он понадобится руководителям компании:

- Коммерческим директорам;

- Генеральным директорам;

- Начальникам отдела продаж и др.

Иногда получение коэффициента весьма полезно и может проводиться в разных ситуациях:

- Найти счета бухучета, где есть дебиторка, и собрать по этим счетам информацию. Дальше на основе собранных данных проводится анализ, разбирающий эти задолженности по нескольким параметрам: в зависимости от суммы, вида дебитора, срока погашения и т. п.;

- Связаться с контрагентами, чтобы сверить суммы, отражённые на счету бухучета. Если долг списывается, нужно инвентаризировать расчеты;

- Помогает найти сомнительные дебиторские задолженности или те, у которых истёк срок подачи иска. По сомнительным дебиторским долгам можно создать специальный резерв, куда можно отправлять все вызывающие сомнение прецеденты.

Кроме того, существуют и другие причины, когда знание дебиторской задолженности необходимо. В любом случае дела, касающиеся финансовых вопросов, всегда нужно держать под контролем.

Экономическое обоснование (значение)

Период оборачиваемости дебиторской задолженности позволяет оценить результативность использования долговых обязательств. Главной целью компании является постоянное увеличение показателя оборачиваемости. Для достижения этой цели следует увеличить выручку, полученную путем реализации товаров либо уменьшить размер ДЗ за определенный отрезок времени

При заключении договора о предоставлении рассрочки контрагентам, очень важно произвести оценку платежеспособности партнеров по бизнесу

Каждая компания, ведущая хозяйственную деятельность, должна выбрать один из видов кредитной политики. На сегодняшний день существует умеренный, консервативный и агрессивный тип кредитной политики. Использование первого типа позволяет получить жесткий контроль финансовых средств. Такая политика позволяет значительно сократить риск невозврата финансовых средств. Умеренная кредитная политика подразумевает наличие среднего уровня риска потери долговых обязательств. Последний тип подразумевает минимальный уровень требований к заемщикам. Компании, отказывающиеся от проведения проверок своих контрагентов, имеют высокий риск потерять выданные активы.

Период оборота ДЗ наглядно отражает эффективность бизнеса. Случаи, когда товар передан третьим лицам по договору о предоставлении рассрочки, являются косвенными потерями компании, поскольку финансовые средства не могут быть использованы в нынешнем цикле оборота. Также следует учитывать риск, что компания, имеющая задолженность, может закрыться или приобрести статус банкрота. Обобщая все вышесказанное можно сделать вывод, что индекс оборачиваемости дебиторской задолженности применяется с целью выявления методов увеличения рентабельности компании.

Где используется операция

Как уже было сказано выше, информация о скорости оборачиваемости дебиторской задолженности используется для выбора одного из методов увеличения уровня рентабельности компании. Основываясь на данном экономическом анализе, руководитель компании или коммерческий директор составляют стратегию увеличения количества прибыли.

Помимо этого, данные показатели используются сотрудниками маркетингового отдела. Данные расчеты ложатся в основу разработки методов увеличения объема реализации продукции. Нередко, результатами экономического анализа пользуются юридические подразделения и служба безопасности, для составления различных отчетов.

Показатель измеряет эффективность работы с покупателями в части взыскания дебиторской задолженности, а также отражает политику организации в отношении продаж в кредит

Показатель измеряет эффективность работы с покупателями в части взыскания дебиторской задолженности, а также отражает политику организации в отношении продаж в кредит

Управление

Перед заключением сделки о предоставлении рассрочки, очень важно определить уровень платежеспособности контрагента. Нужно отметить, что экономический анализ следует проводить при заключении сделок как с новыми, так и проверенными партнерами. Подобный шаг позволяет снизить вероятность возникновения просроченных платежей и других конфликтов

Составлением договора об отсрочке платежа должны заниматься юристы. Контракт должен в обязательном порядке содержать информацию о лицах, участвующих в сделке, уровне их ответственности и размерах штрафных санкций в случае нарушения сроков возврата денежных средств

Подобный шаг позволяет снизить вероятность возникновения просроченных платежей и других конфликтов. Составлением договора об отсрочке платежа должны заниматься юристы. Контракт должен в обязательном порядке содержать информацию о лицах, участвующих в сделке, уровне их ответственности и размерах штрафных санкций в случае нарушения сроков возврата денежных средств.

Данный контракт используется в качестве основания для действий, связанных с управлением ДЗ. Управление дебиторской задолженностью тесно взаимосвязано с анализом клиентов. Всех контрагентов можно разделить по следующим критериям:

- По типу контрагента – основной, новый или потенциальный партнер.

- По месторасположению клиента.

- По менеджерам.

- По уровню задолженности.

В целях ускорения скорости оборота ДЗ, компания должна предложить своим контрагентам дополнительные льготы. Своевременное погашение займов позволит клиентам получить повышенную скидку или больший объем товарной продукции. Данная политика наглядно демонстрирует, что своевременное погашение долговых обязательств приносит дополнительную выгоду. Такой шаг оказывает позитивное воздействие на материальное состояние организации и отношение с контрагентами.

https://youtube.com/watch?v=TBfvlqc-DHY

Что если показатель возрастает

Если продолжительность оборота дебдолга растет, это признак того, что у фирмы недобросовестные дебиторы, невыполняющие обязательства согласно условиям договора. Обычно такой результат наблюдается, если масса дебиторки критически накапливается. То есть, счета компании вовремя не оплачиваются.

Часто это говорит, что продукция компании не слишком востребована на рынке или её качество недостаточно высокое, чтобы конкурировать с другими компаниями. Также такой показатель может говорить о неэффективном управленческом аппарате, что не может адекватно построить отношения с дебиторами. Например, слишком высокая лояльность.

Но снижение может говорить не только о плохом. Часто дебиторка падает, если компания расширяет рынок сбыта или сама расширяется. Исправить это можно, если поднять оборотный капитал.

Грамотно проведенный анализ позволит получить исчерпывающую информацию о том, насколько хорошо или плохо у фирмы идут дела. Если просроченные долги продолжают накапливаться, их желательно списывать. Таким образом, будет выровнен баланс компании. Но чтобы это сделать вовремя, нужно регулярно проводить анализ и вносить коррективы, если появляются тревожные факторы.

Дорогие читатели! Наши статьи рассказывают о типовых ситуациях. Напишите нашему юристу о вашем конкрентном случае, это быстро и бесплатно.

Реальная стоимость предприятия

Потенциальных инвесторов обычно очень интересует коэффициент реальной стоимости предприятия.

Он рассчитывается как отношение рыночной стоимости предприятия к балансовой стоимости предприятия.

Рыночная стоимость предприятия (бизнеса), – это самая вероятная цена, по которой его могут продать в день оценки при следующих условиях: отчуждение происходит на открытом рынке с имеющейся конкуренцией, участники сделки поступают разумно и обладают полной информацией о предмете купли-продажи, а на его стоимость не влияют никакие форс-мажорные обстоятельства.

Если значение коэффициента реальной стоимости предприятия больше или равно 1, то компания привлекательна для инвестора.

В заключение приведем необходимую информацию по основным финансовым коэффициентам для каждой группы показателей деятельности компании в табличном виде: