Что такое ОСАГО без выплат

Система обязательного страхования автоответственности возникла за рубежом почти что 100 лет назад. Она позволила гарантировать пострадавшим в авариях людям получение компенсации за ущерб здоровью и имуществу. Для этого все автолюбители должны приобретать специальный полис, тем самым пополняя страховой фонд из которого и осуществляются платежи.

В нашей стране данная система была внедрена в 2002 году. При этом ее введение многие расценили ни как возможность компенсировать убытки и защитить себя от всевозможных рисков, а как очередной метод нажиться на автовладельцах. Поэтому многие стали искать способ как можно сэкономить и не оплачивать данный документ.

По перечисленным выше причинам на рынке стали появляться предложения оформить ОСАГО без выплат. Фактически это поддельный полис, куда вносятся нужные сведения. Преимуществом такой бумаги является ее низкая цена. И без возникновения ДТП навряд ли кто-то уличит владельца в наличии нелегальной бумаги.

Какие выплаты положены при причинении вреда здоровью по ОСАГО

Итак, когда третьим лицам, в результате совершения дорожного происшествия был причинен вред здоровью, он подлежит компенсации в полном объеме в пределах той суммы, которая установлена законодателем. Дополнительно лицо может претендовать на получение компенсационных выплат в связи с потерей трудоспособности или заработной платы в период восстановления здоровья

Размер средств, которые подлежат выплате, устанавливаются для каждого случая индивидуально, и зависят от степени вреда, который был причинен здоровью и расходов, которые понесло пострадавшее лицо.

Если потерпевший в результате ДТП получил статус инвалида, то размер компенсационных средств рассчитывается на основании данных о группе инвалидности.

В тех случаях, когда страховая выплата была перечислена раньше, чем был поставлен конкретный диагноз или установлена степень вреда, причиненного здоровью, то сумма должна быть в последующем пересчитана. При необходимости страховая организация должна осуществить доплату.

По таким категориям разбирательств, как правило, медицинскую экспертизу не назначают. Однако в тех случаях, когда возбуждается административное или уголовное производство по факту ДТП, такие экспертизы производятся в рамках расследования дела. Как ранее уже было отмечено, если по итогу проведения исследования, сумма страховой компенсации увеличивается, то страховщик отказаться от доплаты не может.

Необходимо отметить и тот факт, что в зависимости от степени повреждений, которые получил пострадавший, виновник может быть привлечен к различным видам ответственности:

- Гражданской;

- Административной;

- Уголовной.

Всего можно выделить несколько категорий видов вреда, который может быть причинен лицу в результате дорожного происшествия:

- Моральный вред;

- Незначительный ущерб для здоровья;

- Вред здоровью средней тяжести;

- Причинение тяжкого вреда здоровью лица.

Для определения, какой именно вред был причинен в каждом конкретном случае, выделяют несколько критериев, подлежащих использованию:

- Оказанное влияние вреда, причиненного в результате аварии на жизнь лица;

- Влияние ущерба, причиненного здоровью на трудовую деятельность пострадавшего;

- Период времени в течение, которого лицо было нетрудоспособного;

- Возможность ведения после выздоровления прежней трудовой деятельности;

- Прекращение работы одного из органов или полная его потеря.

Все вышеперечисленные критерии используются в процессе проведения судебно – медицинской экспертизы. Только специалист может указать, какой вред организму нанесли те или иные повреждения, и как в дальнейшем будет происходить восстановление здоровья потерпевшего лица. Именно эксперт выявляет ущерб анатомического и физического характера в случае дорожно-транспортного происшествия, также оценивает состояние психики потерпевшей стороны.

Перечень всех критериев, которые должны быть использованы при разрешении вопроса и степени тяжести вреда, который был нанесен в результате дорожного происшествия, указан в Приказе Министерства Здравоохранения № 194.

Изменения правил ОСАГО в 2018 году

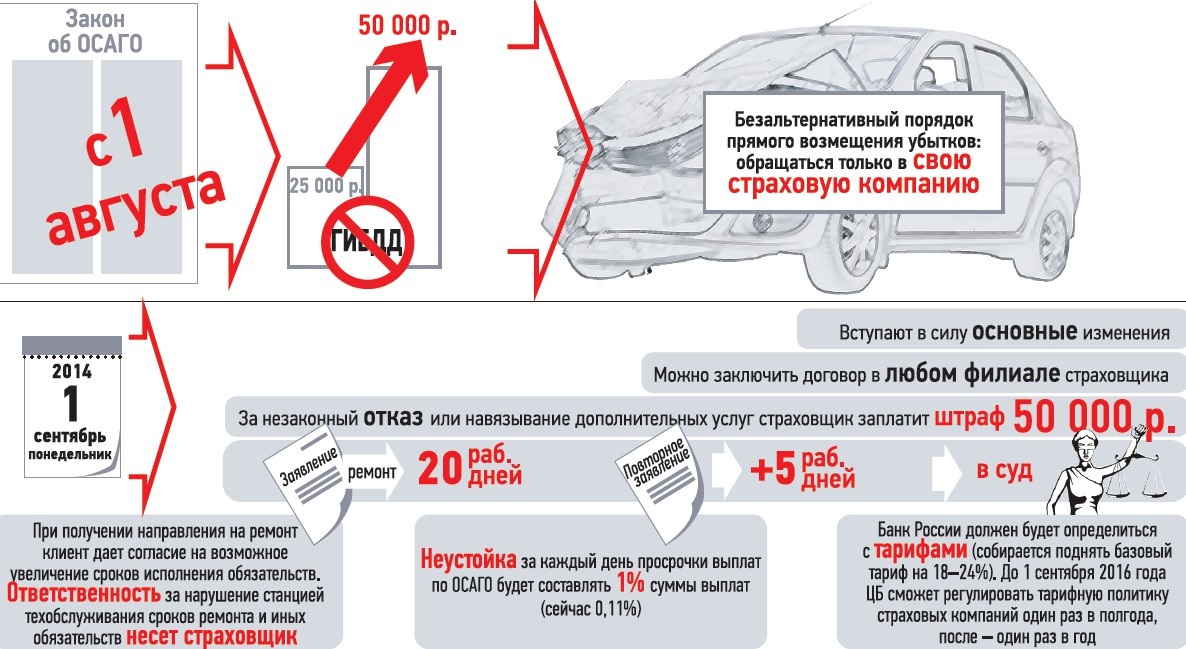

Изменения в 2018 году коснулись сроков выплаты возмещения по ОСАГО. Теперь СК даётся 20 рабочих дней для того чтобы выплатить компенсацию, после принятия заявления от пострадавшей в ДТП стороны. В течение этого времени сотрудники компании должны:

- принять решение о наступлении страхового случая по ОСАГО и возможности получения максимальной компенсации заявителем;

- провести экспертную оценку ущерба;

- определить форму компенсации (деньги или направление на ремонт в СТОА)

- составить направление на ремонт в СТОА и оплатить его или выплатить деньги застрахованному лицу.

Срок может быть увеличен до 30 дней, в случае, если у СК не подписан договор с СТОА, которая согласно закону, может произвести ремонт автомобиля определённой марки. Также в 2018 году срок может быть увеличен, если возник спор по оценке ущерба и необходимо проведение независимой экспертизы.

Срок на восстановительный ремонт автомобиля по ОСАГО в 2018 году не должен превышать 30 дней. За нарушение вышеуказанных сроков СК обязана выплатить лицу штрафные санкции от 0,5% до 1% от суммы возмещения.Следует учесть, что срок выплаты в 20 дней в 2018 году начинает исчисляться с момента принятия СК заявления и необходимого пакета документов. Если застрахованное лицо не предоставило всех необходимых документов, то заявление не будет принято и рассмотрено.

Кроме сроков изменения коснулись правил расчёта ущерба по ОСАГО. С 2018 года при расчёте ущерба и выплате компенсации не учитывается износ повреждённых деталей автомобиля.

В регионах Москвы и Московской области, Петербурга и Ленинградской области с 2018 года стало возможным получить максимальную выплату возмещения по ОСАГО в 400 тысяч рублей, в случае, если ДТП было оформлено по упрощенной схеме без привлечения сотрудников ГИБДД, с помощью заполнения Европротокола и одновременной фиксации события и передачи данных техническими средствами без возможности их коррекции. В остальных регионах выплаты по Европротоколу в 2018 году также увеличилась до 100 тысяч рублей.

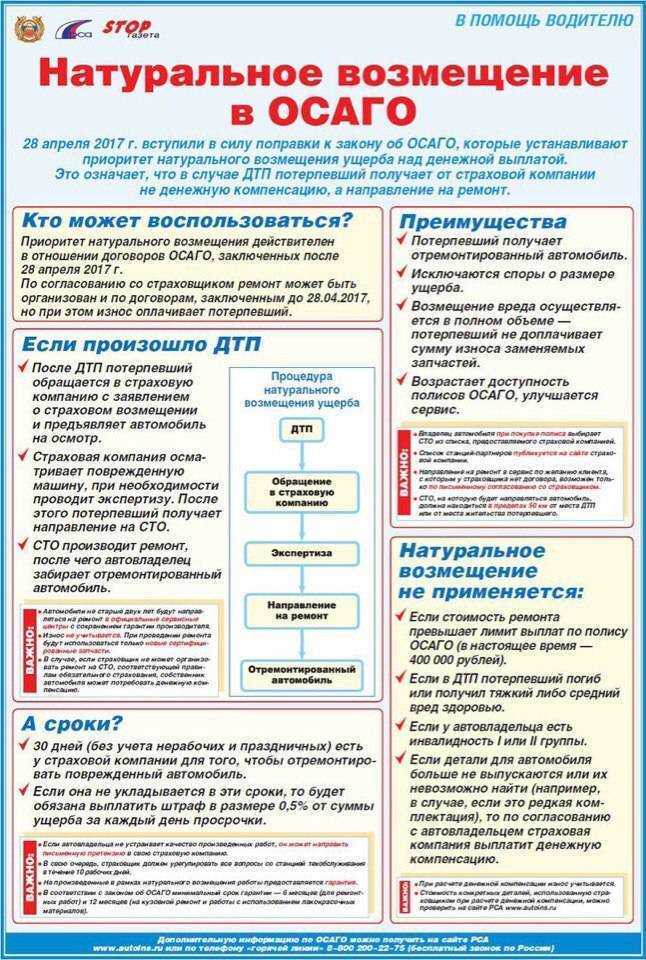

В 2018 году изменились и требования к форме максимальной компенсации по ОСАГО. До 2017 года застрахованное лицо могло выбрать выплату деньгами или оплату страховщиками восстановительного ремонта в СТОА. В 2018 году СК выдают направление на ремонт и оплачивают его проведение, а случаи выплаты денег застрахованному лицу относятся к исключениям и регламентируются федеральным законом об ОСАГО.

Особенности проведения ремонта по ОСАГО в 2018 году

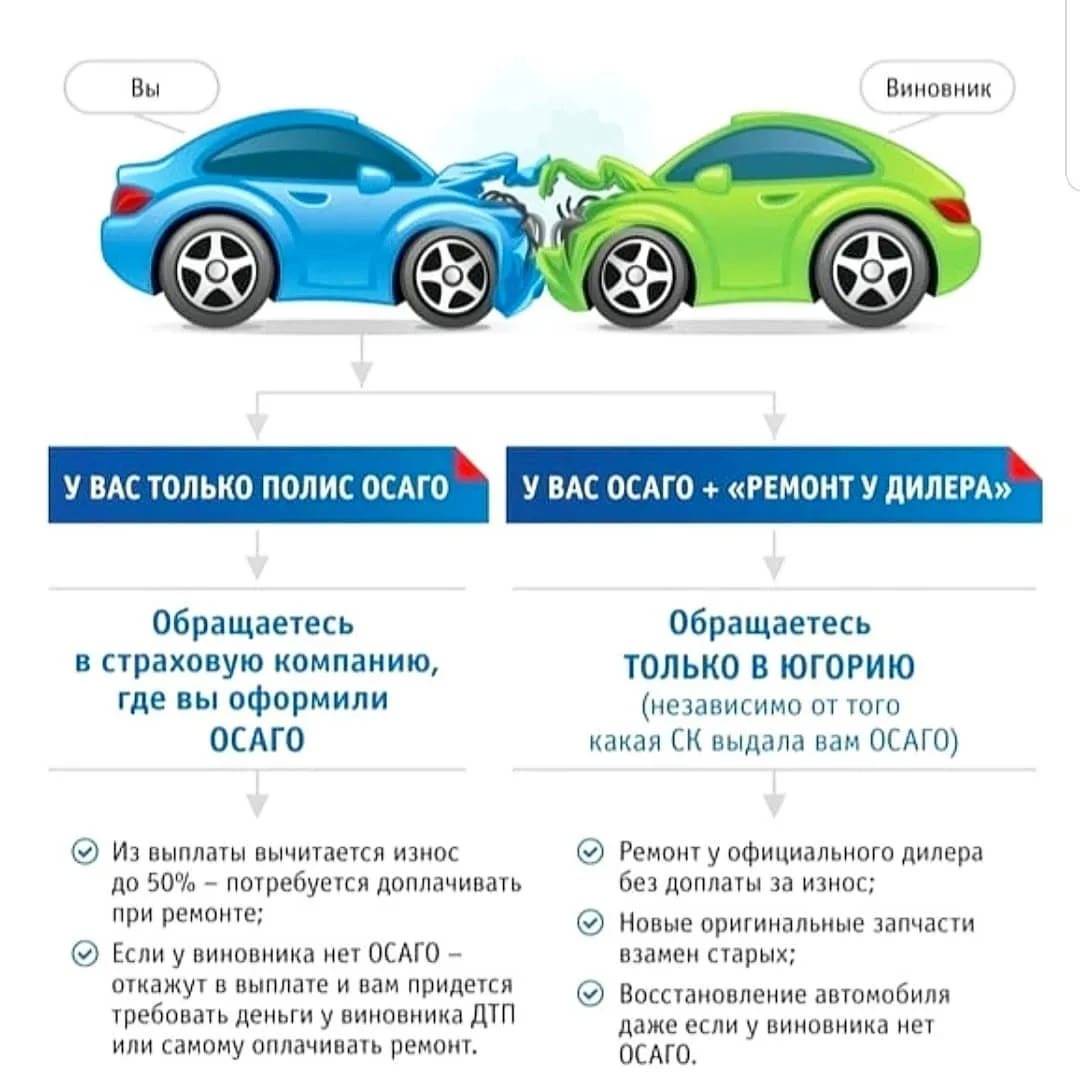

После ДТП пострадавшее лицо обязано известить страховую компанию о наступлении страхового случая. В течение 5 дней после подачи заявления на получение возмещения владелец должен предоставить ТС для процедуры осмотра специалистом страховой организации, который определит размер полученного ущерба. В случае, если компания и страхователь не достигнут согласия в вопросах стоимости восстановительного ремонта, необходимо будет провести независимую экспертизу. На основании акта независимой экспертизы и пакета документов, которые предоставил владелец машины, будет выдано направление на ремонтные работы. Автовладелец в своем заявлении должен указать на какую СТО страховщика следует направить транспорт. В случае, если автомобиль младше 2 лет и находится на гарантии, ремонтные работы осуществляются у официального дилера.

Порядок направления на ремонт и особенности его проведения, в том числе и определение стоимости восстановительных работ, определяются в главе 4 Правил обязательного автострахования. В общую сумму согласно пункту 4.16 Правил входит стоимость деталей, необходимых для авторемонта, услуги автосервиса, расходы по доставке деталей и самого авто на СТО. Если между страховщиком и владельцем поврежденной машины не заключен дополнительный договор и нет иных законных предпосылок для получения денежной страховой выплаты, то проведение ремонта осуществляется в несколько следующих этапов:

- Получение направления на авторемонт после подачи заявления.

- Оплата восстановительного ремонта страховой компанией.

- Доставка ТС в сервис.

- Возврат отремонтированного автомобиля.

При приеме транспортного средства СТОА на месте выдает пострадавшему лицу документ, в котором указывается предполагаемый объем работ, сроки, список повреждений, а также порядок решения вопросов в случаях, если будут обнаружены скрытые дефекты. Если владелец автомобиля в рамках ремонтных работ по полису ОСАГО хочет исправить повреждения, не имеющие отношения к страховому случаю, то между ним и автосервисом заключается дополнительный договор на оказание этих услуг. За качество и сроки дополнительных работ страховщик никакой ответственности нести не будет.

По закону минимальный срок гарантии на восстановительные работы составляет полгода и в зависимости от типа работ может быть увеличен до 1 года. Если в ходе работ выяснится, что повреждения машины серьезнее, чем было выявлено на осмотре, то по согласованию трех сторон (станции ТО, страховой организации и потерпевшего) могут быть изменены сроки ремонта по ОСАГО, его стоимость и объем. В случае, если срок авторемонта не соблюден, страховщик обязуется выплатить неустойку в размере 0,5% от суммы страховки за каждый просроченный день.

Обязанности страховой компании по полису обязательной «автогражданки» являются исполненными в случае, когда владелец ТС получает свою машину обратно и не имеет претензий к качеству восстановительных работ и сроку их проведения. Если страхователь заметил какие-либо дефекты после ремонта, то он может направить претензию страховщику — в течение 7 дней автосервис должен провести повторный ремонт машины.

Как выплачивается компенсация в случае обоюдного ДТП

При ОСАГО в 2018 году выплата производиться только в отношении пострадавшей стороны. Виновник ДТП не имеет права на компенсацию. Оно у него появляется только, если он застрахован в добровольном порядке на дополнительную компенсацию в порядке КАСКО. Однако в случае, если вина в ДТП лежит сразу на двух сторонах, то страховая выплата производится в отношении обоих.

При ОСАГО в 2018 году выплата производиться только в отношении пострадавшей стороны. Виновник ДТП не имеет права на компенсацию. Оно у него появляется только, если он застрахован в добровольном порядке на дополнительную компенсацию в порядке КАСКО. Однако в случае, если вина в ДТП лежит сразу на двух сторонах, то страховая выплата производится в отношении обоих.

Несмотря на то, что в законодательстве не разбирается вопрос об обоюдном ДТП, суды определили, что правильным решением будет выплата каждой из сторон 50% от полученного ущерба. То есть при обоюдном ДТП каждый из водителей признается не только пострадавшим, но и потерпевшим.

Выплаты, если страховая отказала или недоплатила

Выше мы рассмотрели вполне стандартную ситуацию по ОСАГО, когда Вы обращаетесь в страховую с определёнными требованиями, и она их удовлетворяет. А вот если страховщик отказывает в удовлетворении таких требований или исполняет их не полностью, то тогда Вам могут быть положены дополнительные выплаты ко всем вышеперечисленным. Но при определённых условиях.

Дело здесь в законодательстве 2021 года о защите прав потребителей и Гражданском кодексе, которые предусматривают дополнительные “бонусы”, именно поэтому дела по страховым компаниям так любят автоюристы и даже выкупают их у потерпевших в ДТП.

Итак, что это за “бонусы”?

Неустойка за просрочку

- сколько: 1% от суммы выплаты ущерба за каждый день просрочки,

- в каких случаях: если просрочка имела место,

- как получить выплату после ДТП: изложив соответствующее требование в досудебной претензии или иске.

По правилам у страховой компании есть 20 дней после подачи полного пакета документов на выплату возмещения ущерба либо направление на ремонт. После истечения этого срока начинается просрочка.

То есть, фактически неустойку можно получить по истечении 20 дней во всех 3 ситуациях:

- отказ в выплате – тогда 1% начисляется с 21 дня от подачи документов и до подачи иска в суд или досудебной претензии,

- просрочка выплаты – истребуется с 21 дня и до факта удовлетворения возмещения (обычно сумма получается небольшая),

- недостаточная сумма выплаты – тогда считается разница между фактической суммой ущерба и того, что оплатила страховая компания, и уже с разницы высчитывается 1% за каждый день с 21 дня.

Здесь достаточно много тонкостей, начиная с простого наличия доказательства о том, что документы Вы подали, и отсчёт срока для выплаты вообще начался и заканчивая уменьшением неустойки. Все их Вы можете рассмотреть в нашей статье о ситуациях, когда страховая отказывает в выплате.

Моральный вред

- сколько: символическая сумма (обычно от 1 000 до 10 000 рублей),

- в каких случаях: если Вы докажете наличие моральных страданий,

- как получить выплату после ДТП: изложив соответствующее требование в досудебной претензии или иске.

Моральный вред – очень спорный вопрос в любых судах. Дело здесь в том, что судебная практика 2021 года очень строго оценивает причинённые Вам в результате несвоевременной выплаты, отказа страховой или недостаточной выплаты моральные страдания и чаще всего уменьшает сумму в разы. Обычно такие суммы варьируются от тысячи до 10 тысяч рублей.

Штраф страховой в пользу истца

- сколько: 50% от общей суммы иска,

- в каких случаях: только по суду,

- как получить выплату после ДТП: изложив соответствующее требование в исковом заявлении.

Да-да, штрафы бывают не только административные, но и гражданские – то есть в пользу истца. В данной ситуации штраф положен за отказ от досудебного урегулирования вопроса. И это ещё более тонкая выплата по ОСАГО после аварии, нежели перечисленные выше, которую можно получить не всегда, но часто.

Как Вы уже наверняка поняли, выплата штрафа возможна только в результате её назначения судьёй, потому как штраф именно за отказ от досудебного урегулирования вопроса с возмещением вреда. Часто бывает так, что страховая до последнего надеется, что Вы не подадите иск в суд, но, получив повестку, буквально за день до суда выплачивает все возмещения по иску. Здесь ничего не поделать – страховая исполнила свои обязательства и избежала штрафа.

Но даже если такое не случится, то, как и в обстоятельствах с неустойкой, судья вправе уменьшить размер штрафа, и чёткие 50% в законе для него не помеха. И аналогично размер может быть уменьшен в несколько раз.

И снова судебная практика:

Максимальная выплата и сумма покрытия по ОСАГО в 2018 году

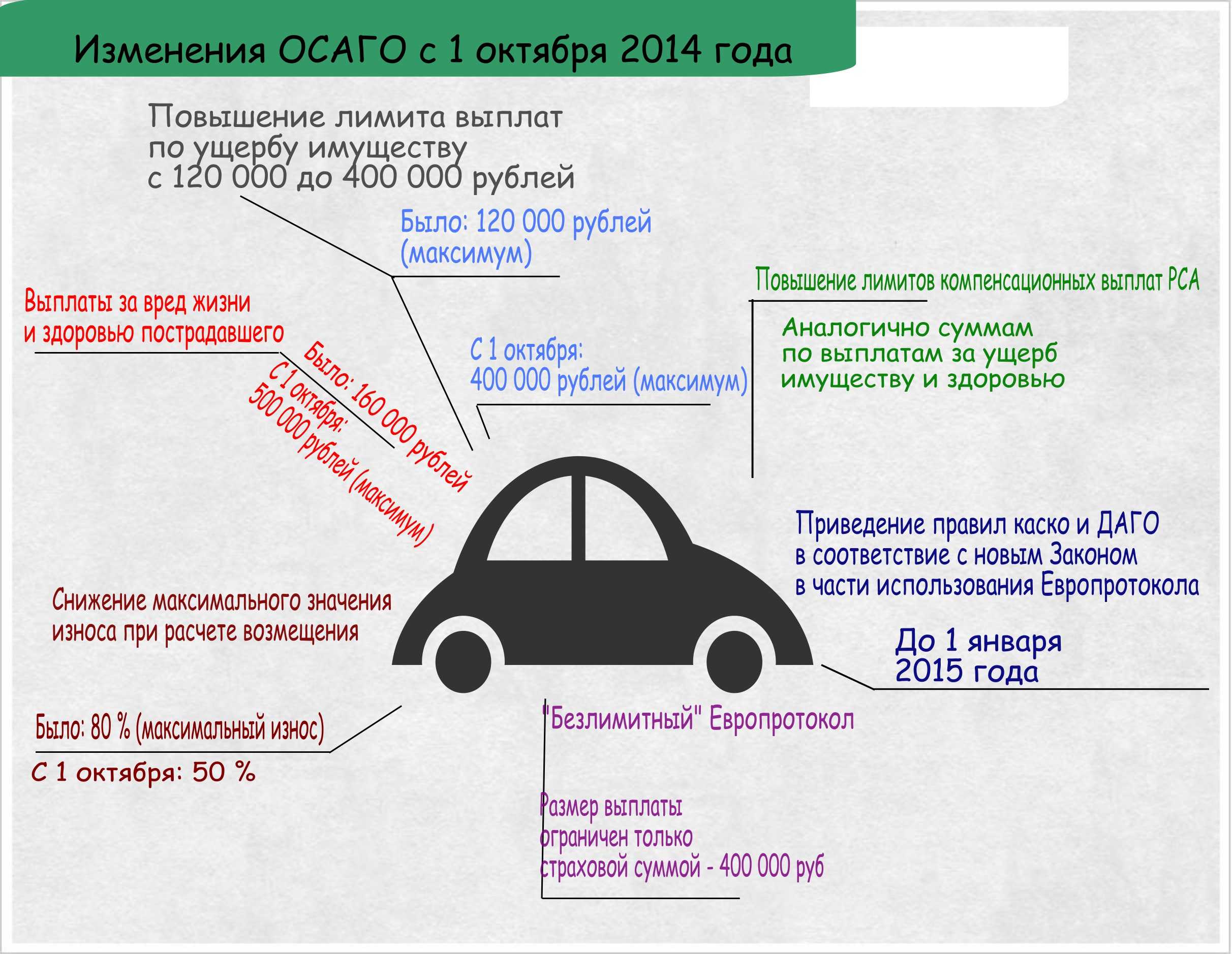

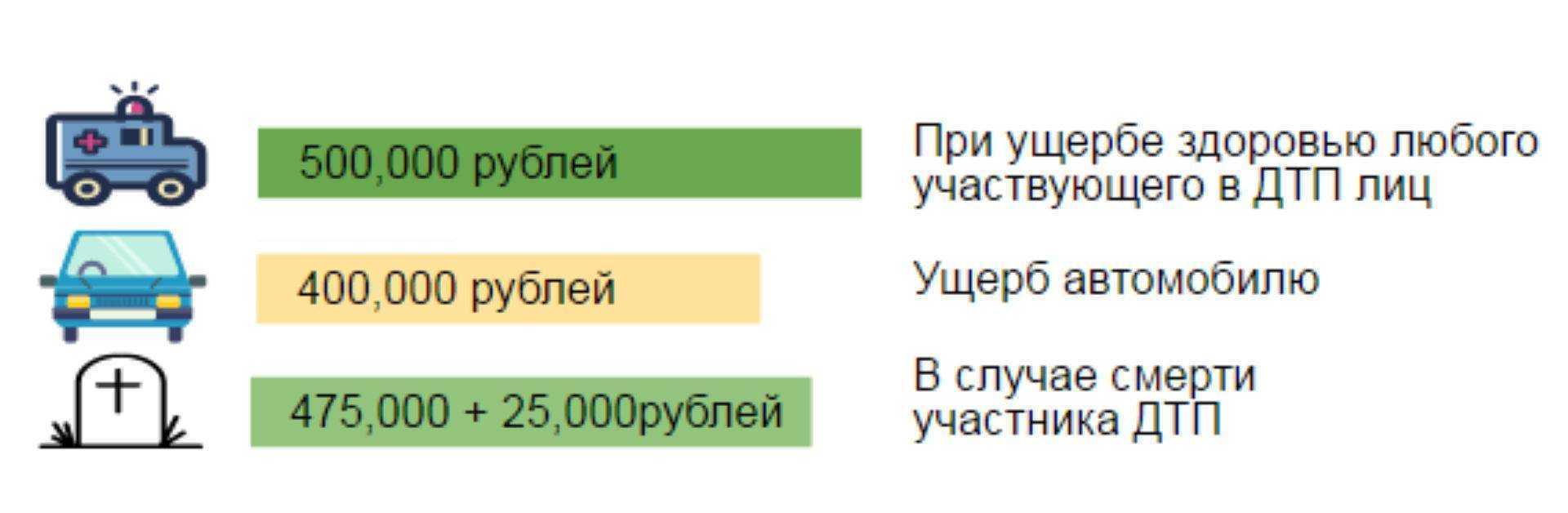

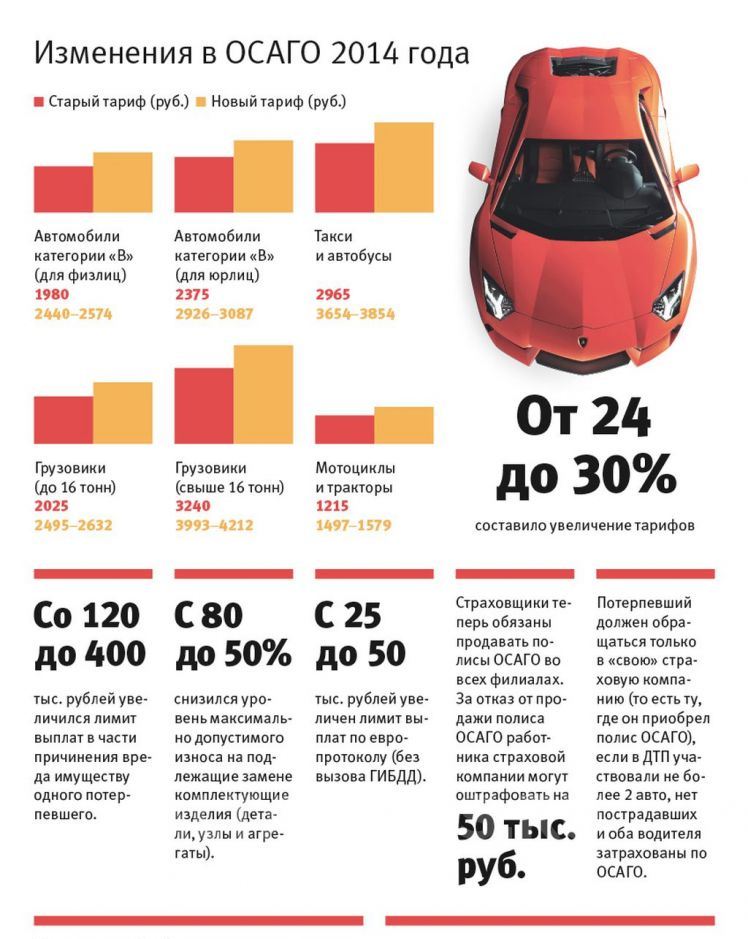

Максимальная выплата по ОСАГО несколько раз увеличивалась — в 2014, в 2015 и в 2018 году. Первые изменения коснулись страховых выплат, положенных при причинении в ДТП ущерба транспортным средствам — сумма была увеличена сразу на 70% (280 000 рублей). Следующее изменение предельной страховой суммы касалось ситуаций, когда в результате ДТП вред люди получали травмы — страховая выплата была увеличена на 68% (340 000 рублей). В таблице ниже представлены все суммы возмещения по ОСАГО за последние несколько лет.

В 2018 году расчет размера возмещения, положенного после наступления страхового случая, осуществляется на основании единой методики, разработанной Центробанком в Положении №432-П и Постановления Правительства №1164. В первом документе представлены формулы для расчета цены на ремонт автомобиля, пострадавшего в ДТП, во втором — нормативы для расчета страховой компенсации за вред, причиненный здоровью.

При нанесении вреда имуществу

Размер выплаты по ОСАГО в 2018 году за ущерб, нанесенный транспортным средствам, рассчитывается после осмотра машины специалистом страховой компании или в ходе проведения независимой экспертизы. Порядок процедуры установлен Правилами обязательного страхования. Получить максимальную сумму при таком расчете пострадавший водитель в большинстве случаев не сможет. Согласно единой методике в возмещении ущерба учитывается следующее:

- УТС;

- Износ деталей;

- Стоимость ремонтных работ;

- Стоимость запчастей и материалов, необходимых для ремонта.

Если сумма убытков, определенная страховщиком, меньше предполагаемой, то владелец ТС может провести независимую экспертизу в организации, не имеющей отношения к его страховой компании. На основании результатов экспертизы можно подать претензию страховщику, и если в 10-дневный срок она не будет удовлетворена, подать в суд по месту жительства иск. Дело можно выиграть только, если разница в результатах двух экспертиз составляет больше 10%.

При ДТП с пострадавшими

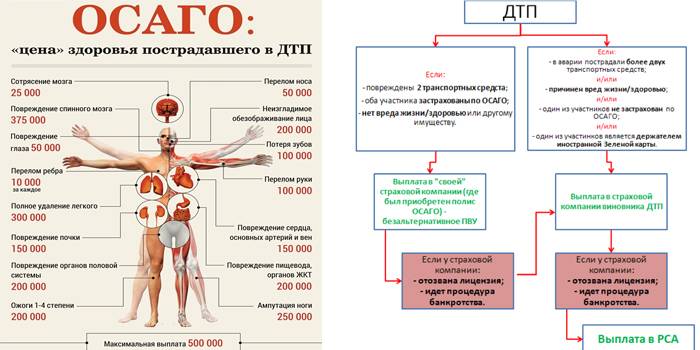

Сумма возмещения по ОСАГО при аварии с пострадавшими складывается на основании нормативов, определенных Постановлением Правительства. Страховая компания использует данные медицинских учреждений, в которых оказывалась помощь лицам, получившим травмы в ДТП. В зависимости от тяжести полученных повреждений, определяется итоговый размер страховой компенсации. Так, минимальная страховая выплата может составить только 250 рублей в случае, если у пострадавшей стороны зафиксированы лишь ушибы мягких тканей (синяки).

Для лиц, получивших инвалидность из-за аварии, установлены особые лимиты. Так, инвалиды 1 группы получат 100% денежного возмещения, инвалиды 2 группы — 75% и люди с инвалидностью 3 группы — 50%. Несовершеннолетний, который из-за травм после ДТП получил статус «ребенка-инвалида», может рассчитывать на 100% компенсацию. Выплату страховки по заявлению за него получают его законные представители — родители, родственники или опекуны.

Сумма компенсации по ОСАГО при ДТП со смертельным исходом

Полис ОСАГО гарантирует страховую выплату лицам, имеющим на нее право согласно ст. 1088 ГК РФ, в случае гибели потерпевшего в результате ДТП. К таким лицам относятся иждивенцы, один из членов семьи, осуществляющий уход за недееспособным или нетрудоспособным родственником. При отсутствии этих лиц право на страховую компенсацию получают супруги, родители, дети или люди, у которых умерший находился на иждивении. Страховая сумма в 475 тысяч рублей делится поровну между всеми, кто подал в страховую компанию заявление на выплату возмещения, и выплачивается в течение 5 дней после окончания принятия всех заявлений.

Максимальный размер выплаты по европротоколу

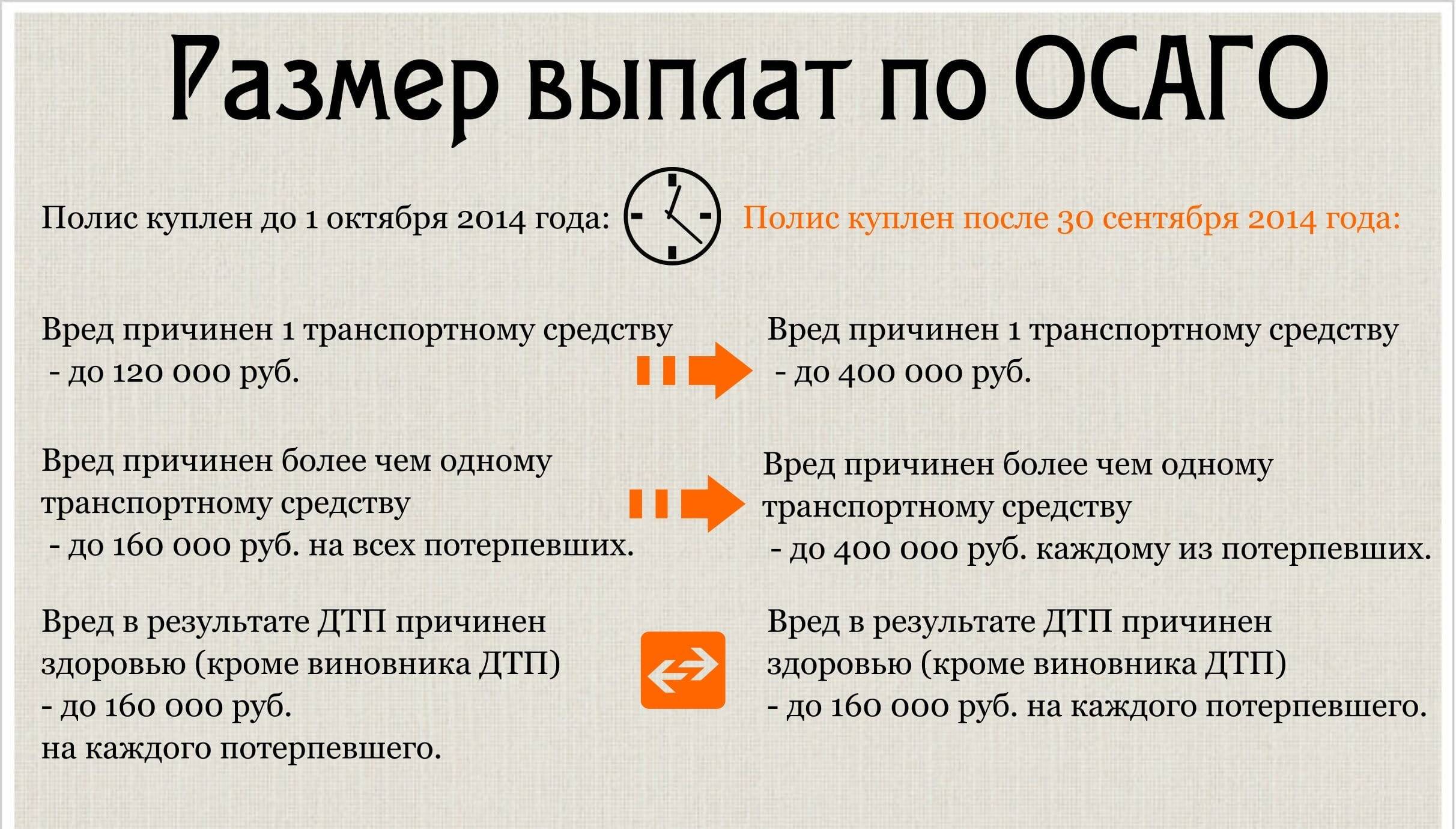

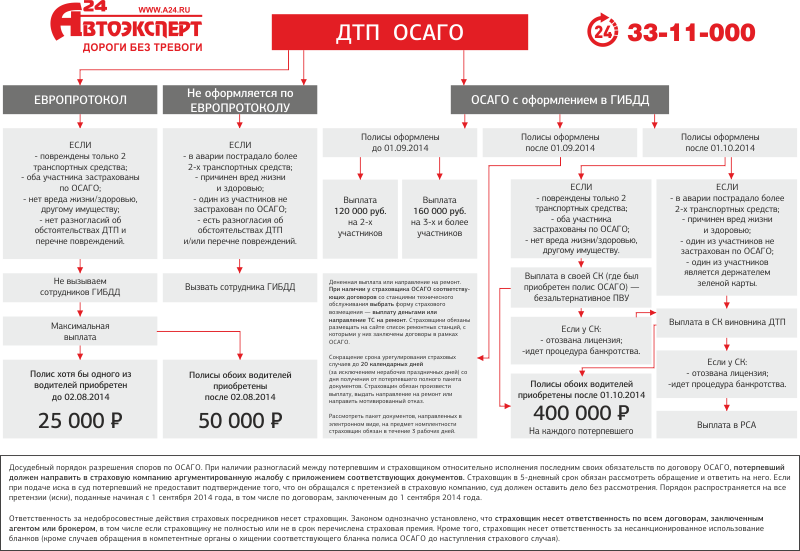

До 2014 года предельная сумма выплаты по европротоколу равнялась 25 тысячам рублей. В 2015 году она была увеличена до 50 тысяч рублей. С лета 2018 года по европротоколу можно получить до 100 тысяч рублей. Оформление ДТП без сотрудников ГИБДД возможно только в случаях столкновения не более двух автомобилей, отсутствия пострадавших людей с травмами и повреждениями, а также при наличии действующих полисов ОСАГО у обоих участников происшествия.

Инструкция по получению страховки ОСАГО при автомобильной аварии

Итак, чтобы получить «желанный» документ после аварии, нужно действовать с ответственностью и по установленному пошаговому порядку:

-

- Необходимо уведомить об аварии ГИБДД и страховщика.В том случае, если решить конфликт простым составлением Европротокола не получается, необходимо заявить об аварии в ГИБДД и страховщику.Также необходимо взять личные телефоны других людей на месте происшествия.Кроме того, стоит проверить паспорта, номера страховок, их серии и номера спецзнаков. Последний из документов крепится на лобовом стекле автомобиля.

Стоит составить письменный протокол с подробным описанием аварии, повреждений и остальных нюансов.

- Получение выписки из ГИБДД о ДТП.Также необходимо получить в ГИБДД специальную справку после ДТП и сохранить ее для последующего обращения.В ранее составленном протоколе должно быть как можно больше информации, которая бы подробно описывала всю ситуацию.Также может потребоваться расширенная справка из ГИБДД. Она должна включать все сведения об участниках ДТП.

В ней необходимо указать следующее: Ф. И. О. всех участников, их водительские права и адреса проживания.

Также здесь нужно описать состояние всех водителей после аварии. Конечно, такая справка требует большого количества времени для ее оформления.

Однако обращение в ГИБДД немного затруднено. Дело в том, что страховая может потребовать дополнительные справки и выписки для служебного расследования.

- Необходимо уведомить об аварии ГИБДД и страховщика.В том случае, если решить конфликт простым составлением Европротокола не получается, необходимо заявить об аварии в ГИБДД и страховщику.Также необходимо взять личные телефоны других людей на месте происшествия.Кроме того, стоит проверить паспорта, номера страховок, их серии и номера спецзнаков. Последний из документов крепится на лобовом стекле автомобиля.

-

- Документы. Если вы являетесь виновником аварии, то после ДТП в течение трех дней подавайте пакет документов на возмещение ущерба по страховке. Иначе страховщик может сделать страховые выплаты в порядке регресса. Также потребуется письменное обращение и независимая экспертиза автомобиля после ДТП.В настоящий момент от клиента требуются: паспорт, ИНН, права на управление транспортным средством, тех паспорт, справка от ГИБДД, страховой полис и справка из больницы.Также необходимо подтвердить доверенность на управление ТС и экспертиза авто после ДТП, подтверждающая расходы на возмещение ущерба.

- Судебный процесс. Возмещение ущерба по страховому случаю нечасто доходит до судебного процесса.Однако при наличии претензий к страховой компании, можно обратиться в суд и повысить сумму выплат или улучшить условия страховки.Для того чтобы подать заявление, необходима справка о ДТП из ГИБДД, где будут указаны причины аварии и краткое заключение экспертизы. Однако некоторые организации требуют расширенные справки для получения страховых выплат.

Внимание! Суд выносит решение по страховому случаю в течение 10 дней. Он может сократиться, и вы получите ответ раньше, но иногда происходят задержки

Чтобы не ждать передачи решения в страховую компанию, можно сделать это самостоятельно.

- Проведение экспертизы.Страховые выплаты при ДТП по ОСАГО производятся только после специальной экспертизы, которая определяет количество средств на возмещение ущерба.До осмотра специалиста нельзя начинать ремонтные работы или самостоятельно усугублять состояние автомобиля.Лучше всего привлечь независимую экспертную компанию, чтобы точно не вызвать сомнения у страховой компании.

- Каким образом происходит получение выплат?

Внимание! Выплаты по страховому случаю можно ожидать в течение 90 дней с момента обращения. После истечения этого срока на страховщика накладываются штрафы.

Шаг №3: Обращаемся к финансовому омбудсмену

Следующий этап борьбы на нашем пути в случае, если страховая по ОСАГО заплатила меньше, чем реальный ущерб – это обращение с заявлением к финансовому омбудсмену (уполномоченному).

Если страховщик не удовлетворил ваши требования или удовлетворил недостаточно – частично (включая выплаты неустойки, финансовой санкции), тогда после получения ответа на ваше заявление можно готовить заявление к финупу.

Да, кстати, если страховая компания в установленные законом сроки не приняла решение по вашему заявлению и не направила ответ, то ждать его нет необходимости, по истечению установленных законом сроков на рассмотрение можно сразу обращаться к омбудсмену. Для такого обращения также предусмотрена стандартная форма заявления.

- Скачать бланк заявления финансовому уполномоченному.

- Посмотреть образец заполнения данного заявления.

Как и в случае со страховыми, обратиться к нему можно несколькими способами:

- заказным письмом с описью вложения о недостаточной выплате,

- в электронном виде через личный кабинет на официальном сайте,

- через сайт Госуслуг (пока такая функция недоступна),

- а также в бумажном варианте через МФЦ.

Опять же, дешевле, проще и быстрее всё делать через личный кабинет на официальном сайте. Там можно заполнить стандартную форму, а также прикрепить сканы или фотографии всех необходимых документов.

Кстати, о фотографиях и уже упомянутой независимой экспертизе. Финансовый уполномоченный при рассмотрении вашего спора со страховщиком вправе провести независимую экспертизу поврежденного ТС. Поэтому, даже если вы не делали экспертизу, лучше иметь и загрузить вместе с заявлением фотографии поврежденной машины и все фото имеющихся повреждений (как правильно фотографировать, можно прочитать здесь).

В противном случае экспертиза будет проведена только по фотографиям, которые предоставит страховщик, и вы же понимаете, что он меньше всего заинтересован в том, чтобы экспертиза была в вашу пользу. Делаем выводы.

Отправили, направили, послали. Дальше порядок такой:

- в течение 3 рабочих дней со дня поступления вашего обращения в службу обеспечения деятельности финансового уполномоченного он принимает к рассмотрению заявление (или не принимает) и уведомляет вас об этом;

- в течение 15 рабочих дней со дня передачи ему вашего заявления, он рассматривает его и принимает по нему решение об удовлетворении требований или об отказе в удовлетворении;

- срок, указанный в пункте 2 может быть приостановлен на время проведения независимой экспертизы, но не более чем на 10 рабочих дней.

Получается, что ждать решения финупа можно максимально 28 рабочих дней. Можно взять небольшой запас и остановиться на 30 рабочих днях. После истечения этого срока и не получения от финансового омбудсмена решения по заявлению можно обращаться в суд с аналогичными требованиями.

Если ответ вы получили, но он вас не устраивает, то в течение 30 рабочих дней со дня вступления решения финупа в законную силу (это еще 10 рабочих дней со дня подписания решения финупом) вы также вправе обратиться в суд за защитой своих прав.

За вред здоровью

Страховка по ОСАГО выплачивается гражданам, получившим при ДТП увечья – это водитель (не виновный в происшествии), пассажиры, пешеходы, велосипедисты и другие пострадавшие при аварии лица и, в случае гибели, их наследники (причисляемые к таковым членам семьи и граждане по завещанию). Для потерпевших физических лиц установлен широкий спектр расходов, которые страховая компания должна учитывать в выплатах, но, если травмы возможно вылечить по системе обязательного медицинского страхования, шансы получить дополнительные денежные средства снижаются.

Выплаты производят пропорционально полученному ущербу. Возмещаемые расходы следующие:

- оказание первой медицинской помощи;

- диагностическое исследование;

- лечение и пребывание в медучреждении, включая питание, лекарства, медикаментозные препараты и специальные материалы;

- протезирование;

- потеря заработка при утрате трудоспособности.

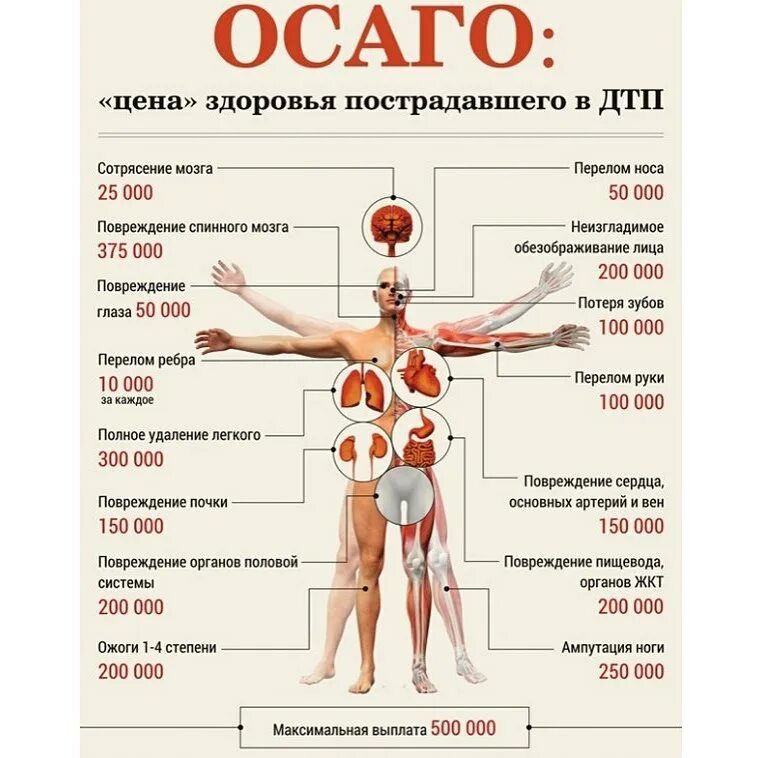

При установлении инвалидности пострадавшего

При получении от аварии урона жизни и здоровью пострадавшему проводится полное обследование. Величина выплаты по ОСАГО определяется причиненным вредом на основании медицинского заключения:

|

Группа инвалидности |

Выплаты в % от лимита |

Сумма выплат по ОСАГО в 2018 году, руб. |

|

3-я |

50 |

250 000 |

|

2-я |

70 |

350 000 |

|

1-я |

100 |

500 000 |

|

Ребенок-инвалид |

100 |

500 000 |

В случае смерти потерпевшего

В случае гибели участника аварии возмещение вреда получают лица, наделенные гражданскими законодательными нормами правом на возмещение при смерти кормильца (при их отсутствии – это супруг, родители, дети и лица, на чьем иждивении находился погибший). Семья получает средства на погребение не более 25000 рублей и также компенсацию ущерба 475000 рублей.

Выплаты по ДТП с пьяным водителем

В соответствии с Правилами дорожного движения водителю не допускается, ни в коем случае нельзя садиться за руль автотранспорта в пьяном виде. Это регламентируется пунктом 2.7 Правил. При этом если в 1-ом случае вас могут оштрафовать или отобрать права, то на во 2-ом уже с 2017 года такое нарушение идет по статьям уголовного права, и несет уголовную ответственность.

Все водители в нашей стране должны знать, что в 2018 году все штрафы за любые нарушения, совершаемые в состоянии алкогольного опьянения, наказываются более строго. Примечательно, что на размер страховых выплат состояние виновника аварии не влияет.

Если виновный в ДТП был под алкогольным или наркотическим опьянением, страховая компания все равно выплатит пострадавшей стороне положенную компенсацию. Однако впоследствии представители страховой фирмы будут требовать эту сумму с виновника ДТП через суд. В общем, если вы в подвыпившем состоянии попадете в аварию, готовьтесь расплатиться из своего кармана.

| Обязательства страховой компании виновника в ДТП | Обязательства виновника ДТП – пьяного водителя |

| Страховая фирма должна восполнить вообще не только все имущественные повреждения, но и транспортировку пострадавшего в больницу, а его авто в ремонт. | По решению суда виновник – нетрезвый водитель – вынужден погашать остаток суммы, который имеет право требовать с него страховая компания за возмещение вреда потерпевшему. |

| Если страховой полис был не полностью оплачен страховым брокером, то страховщик все равно обязан выплатить потерпевшему полную сумму страховки. | Страховщик вправе также оплатить лишь часть возместительной суммы пострадавшему, а оплату остальной части возложить сразу на виновника. |

| В случае перевозки вещей или грузов в машине потерпевшего, которые также пострадали, страховщик возмещает и это. | Страховое возмещение виновник оплачивает отдельно, а штраф за нарушение ПДД – отдельно. |

| Ремонт поврежденного автомобиля может быть заменен на равноценные денежные выплаты. | Виновник может возместить ущерб, причиненный последствиями столкновения машин, потерпевшей стороне путем качественного ремонта машин, но при условии, что потерпевший не является пострадавшим – раненным или тяжело травмированным. |

| При всем этом, в случаях, когда водитель был пострадавшей стороной, но в пьяном состоянии, то ему не полагаются никакие выплаты страховок. | Если водитель сам пострадал в аварии и не был виновником ДТП, то ему придется все равно самостоятельно себя лечить, без привлечения каких-либо страховок. |

| На случай, когда водитель оказался пострадавшим в аварии, был абсолютно трезв, и не был виновником, тогда он получает страховку от страховой компании виновника. | В случае, если водитель был трезв за рулем и пострадал в аварии, он ничего не платит, платят ему. |

| Когда водитель оказался виновен в аварии, но трезв и пострадал, тогда ему выплатят страховку не компания, у которой он покупал полис ОСАГО, а РСА. | Если водитель оказался пострадавшим, трезвым, но виновным в аварии, то он может получить страховую выплату, но только на восстановление своего здоровья и только из РСА. |

| При всех отрицательных сторонах дела – водитель пьяный, виноват в ДТП и пострадал – ему страхования ничего не выплачивает. | При наличии фиктивных, просроченных документов – полиса ОСАГО – виновник аварии, вынужден будет сам погашать все долги перед пострадавшей стороной, страховщик ничем ему помочь не сможет. |

Что делать после ДТП для получения выплат?

После аварии нужно действовать по определенному алгоритму, иначе на страховое возмещение при ДТП можно не рассчитывать. В случае аварии необходимо придерживаться следующих существенных правил:

- Не отгоняйте автомобиль в сторону – он должен остаться на той же полосе. Просто выставьте знаки аварийной остановки на определенном расстоянии.

- Вызовите сотрудников автоинспекции, сообщив о происшествии с указание места аварии позвонив по телефону 112.

- Пока будете ждать инспектора, перепишите информацию о виновнике аварии (обязательно узнайте номер его страхового полиса).

- Запишите контакты свидетелей (телефонные номера, адреса, имена).

Европротокол после ДТП

Особенно важны данные об очевидцах, которых вы сможете впоследствии найти при необходимости. Например, виновник аварии может скрыться с места, и тогда без свидетелей, вам будет непросто что-либо доказать и получить возмещение ОСАГО после ДТП.

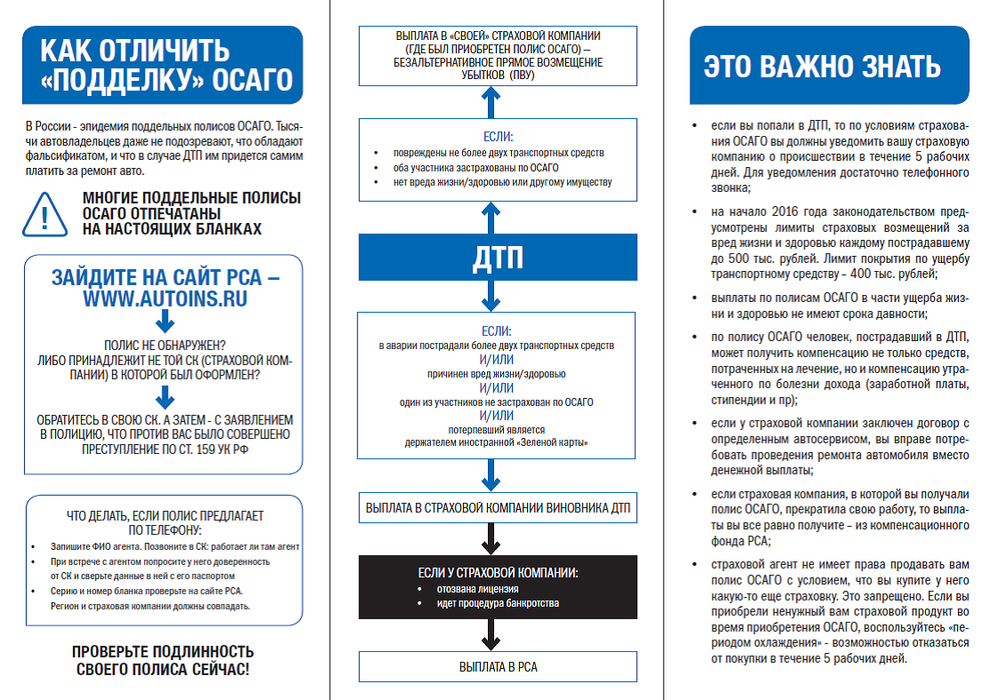

Свяжитесь с агентами страховой фирмы, в которой вы страховались. Сделайте это в ближайшие пять дней. Если вы не успеете, страховщик примет от вас заявление лишь в том случае, если будет от вам документальное подтверждение с уважительной причиной. К примеру, это может быть справка с подтверждением служебной командировки или вашей временной нетрудоспособности

Важно сохранить автомобиль в том состоянии, какое он приобрел после происшествия. Это требуется для точной оценки нанесенного ущерба и определения суммы расходов на ремонтные работы.

Чего, вы ни в коем случае не должны делать, чтобы не лишиться выплат по ОСАГО в 2018 году, это соглашаться на возмещение ущерба без вызова автоинспекции

Вас могут просто обмануть, а доказательств у вас не останется, и вы не сможете добиться реального возмещения нанесенного вашему транспортного средства вреда.

Всю информации об оформлении европротоколов вы найдете у нас на сайте в отдельном материале.

Как получить выплаты если соглашение еще не подписано?

Всё просто – ничего не подписывать и ждать установленных законом сроков на выплату страхового возмещения по ОСАГО.

Рассмотрим алгоритм действий:

- Если вам настойчиво предлагают подписать соглашение – не спешите с принятием решения. Лучше попросите агента дать вам документ для подробного ознакомления в спокойной обстановке дома (а не в офисе страховщика, под взглядом менеджеров). Изучите все пункты соглашения, а лучше дайте его прочитать юристу. Можно даже прийти в офис страховщика с представителем, закон этого не запрещает.

- Если условия соглашения об отступном вам не подходят, вежливо отказывайтесь заключать сделку. В конце концов, закон позволяет выбирать – это не обязаловка для потерпевших!

- Закажите независимую экспертизу повреждений автомобиля после ДТП. Она установит точную сумму, в которую вам обойдется ремонт. На 99% страховщик сильно её занизит, так что нет смысла соглашаться с предложенным вариантом.

- Если истёк 20-дневный срок на оплату или выдачу направления на ремонт, нужно составить и подать заявление о разногласиях – направьте его почтой, в электронном виде или в офисе СК под роспись.

- Обратитесь с заявлением к финансовому уполномоченному (с теми же требованиями) с просьбой повлиять на ситуацию.

- При неудовлетворительном для вас результате обратитесь с иском в суд.

Запомните, что нужно действовать в своих интересах, а не идти на поводу у страховой, чья цель обезопасить себя от претензий клиента по допвзысканиям.

Что будет, если страховая компания не выплатит деньги в установленный срок?

Важно! Если страховая компания оттягивает сроки выплат или «кормит завтраками» – это тревожный знак.

Возможно, организация испытывает финансовые трудности, которые ограничивают сроки и суммы выплат клиентам.

Если проблема именно в филиале конкретной компании, то решается она обращением в главный офис руководства.

Однако при наличии финансовых долгов по выплатам в страховой в целом необходимо обращение в РСА и страховой надзор. Кроме того, стоит составить обращение в суд.

А чтобы правильно выбрать страховую компанию, необходимо обратить внимание на независимые отзывы других людей, а лучше всего друзей и знакомых. Также стоит посмотреть информацию об организации на сайте ФССП

Прохождение техосмотра

В будущем году не предусматривается никаких изменений и для прохождения транспортом техосмотра. Единственное исключение, установка на станциях систем видеофиксации, которые должны обеспечить более качественное исполнение своих прямых обязанностей сотрудниками техцентров.

Существует мнение, что стоимость услуги возрастет. Сегодня цена варьируется в пределах 0,8-1,5 тысячи рублей. На какую сумму изменится ценник, и изменится ли вообще, не известно.

Для пенсионеров прохождение ТО является процедурой бесплатной, но прохождение ее должно быть осуществлено в официальных дилерских центрах. Напомним, в 2018 году штраф за отсутствие техосмотра составит 800 рублей.