Банковские карты

В настоящее время в России наиболее распространены четыре вида банковских карт — MasterСard, Visa, МИР, UnionPay..

Visa и MasterСard — крупнейшие международные платежные системы американского происхождения. В связи с текущей политической обстановкой деятельность этих карт, выпущенных в РФ, приостановлена за пределами страны. Однако на внутреннем рынке они работают как прежде.

Платежная система МИР — это отечественная система, созданная в ответ на санкционное давление Западных стран. В РФ карты МИР функционируют с 2015 г. и принимаются всеми операторами. За пределами страны картой МИР можно воспользоваться в других странах, список постоянно расширяется. Руководство страны ведет активную работу по продвижению отечественной платежной системы в других странах.

UnionPay — относительно молодая китайская платежная система, постепенно набирающая популярность в нашей стране. В России карты ЮнионПэй выпускаются с 2007 г. Ими можно расплачиваться за товары и услуги, а также снимать средства в банкоматах. В то же время пополнить счет ЮнионПэй на территории России невозможно, что существенно ограничивает рост популярности этих карт.

Сравнительный анализ пластиковых карт платёжных систем Visa и Mastercard

В настоящее время существует несколько категорий пластиковых банковских карт:

- дебетовые карты начального уровня;

- классические карты;

- премиальные карты.

В первой категории пластиковых карт выпускают карты Visa Electron и Masterсard Standard. Эти карты получили широкое распространение в России за счёт того, что они ориентированы на лиц, которые впервые пользуются пластиковыми картами и имеют минимальную банковскую историю. С их помощью можно снимать деньги в банкоматах и расплачиваться везде, где стоят платежные терминалы, в том числе и за границей. Однако возможность использования этих карт для оплаты товаров по Интернету, как правило, определяется банком-эмитентом.

Среди классических карт существует только карты Visa Classic, которые ориентированы на потребителей со средним уровнем дохода. Masterсard на рынке этих карт на данный момент не представлен.

Обе платёжные системы выпускают большое разнообразие карт премиум-уровня, которые являются не просто платежными инструментами, а символами статуса, подчеркивающими состоятельность владельца:

- Visa: карты Gold, Platinum, Infinite, Signature;

- Mastercard: карты Gold, Platinum, World, World Elite.

PayMaster

Платежный агрегатор вышел на рынок в 2010 году как часть экосистемы WebMoney, где и был создан. Сейчас это самостоятельная российская компания, использующая в качестве расчетной базы для своей деятельности «Консервативный коммерческий банк».

Одной из интересных особенностей PayMaster можно назвать глубокую интеграцию с китайской платежной системой WeChat Pay. Это может быть интересно, например, компаниям, занятым в индустрии гостеприимства и работающим с китайскими туристами. Соответственно, есть поддержка Union Pay.

Из электронных денег PayMaster умеет работать с QIWI и «ЮMoney», при этом в сервис интегрированы все пять крупнейших операторов сотовой связи, что окажется полезным для мобильной коммерции. Через PayMaster можно организовать и прием наличных, используя для этого сеть салонов «Связной» или отделения «Почты России».

Тариф на обслуживание банковских карт в сервисе определен «от 2%». Через СБП работать явно выгоднее — комиссия будет от 0,7%. Однако есть определенный нюанс: схема расчета комиссий для разных средств оплаты и оборотов слишком сложна, чтобы свести ее в таблицу.

Вывод средств в PayMaster осуществляется бесплатно, только на расчетный счет, и ежедневно, кроме праздников и выходных.

Иллюстрации предоставлены автором

Литература:

- Федеральный закон от 27.06.2011 № 161-ФЗ «О национальной платежной системе». // Собрание законодательства Российской Федерации. – 2016. – № 27. – ст. 4223.

- Федеральный закон от 02.12.1990 № 395–1-ФЗ «О банках и банковской деятельности». / Собрание законодательства Российской Федерации. – 2016. – № 27. – ст. 4295.

- Сборник практических кейсов по теме «Финансовая грамотность и массовая информация». / ; под. ред. Тайца М. Ю./ – Министерство финансов Российской Федерации, 2016. – 137 с.

- Гид по финансовой грамотности / коллектив авторов. – М.: КноРус. Центр исследования платежных систем и расчетов, 2010. – 456 с.

- О. М. Иванов. Стоимость кредита: правовое регулирование. / О. М. Иванов. – М.: Инфотропик Медиа, 2012. – 672 с.

- Электронные деньги и мобильные платежи / коллектив авторов. – М.: КНОРУС; Центр исследования платежных систем и расчетов, 2009. – 368 с.

- Янов В. В. Деньги, кредит, банки / учеб. пособие для вузов по направлению подгот. «Экономика» (квалификация (степень) «бакалавр») / В. В. Янов, И. Ю. Бубнова. – М.: КноРус, 2014. – 424 с.

- Зеленцова А. В. Повышение финансовой грамотности населения: международный опыт и российская практика. / Зеленцова А. В., Блискавка Е. А., Демидов Д. Н. – М.: ЦИПСиР, КНОРУС, 2012. – 112 с.

- Шамраев В. Предоплаченные инструменты розничных платежей – от дорожного чека до электронных денег / ред. Кузнецов и др. – М.: Маркет ДС, 2016. – 304 c.

- Воронцова, С. В. Преступления в сфере электронных расчетов и платежей. Правовые и организационно-тактические основы противодействия / С. В. Воронцова. – М.: Юркомпани, 2015. – 336 c.

- Арт Я. А. Внятное руководство для обычного человека, где, как и на что взять деньги / Арт Я. А. – М.: Астрель, 2012. – 320 с.

Платежные системы банковских карт

Абсолютно все карточные продукты изготавливаются на базе одной из платежных систем. Все они имеют свои отличительные особенности и характерный логотип. На территории России выпускаются карты следующих платежных систем:

- Visa – самая популярная, действует на территории России и за рубежом.

- Maestro – российская платежная система, карты на базе которой действуют только в пределах страны.

- Mastercard – карточка на базе этой платежной системы совсем немного уступает предыдущему виду и может использоваться на территории многих государств.

- American Express – на базе этой платежной системы кредитки редко используется россиянами. Однако преимуществом этого вида является то, что карты American Express принимаются в любой точке мира.

- появилась сравнительно недавно. Карты на ее базе выпускаются большинством российских банков и действуют только в пределах РФ.

История банковских карт

Первая пластиковая карточка появилась в Северной Америке в середине 50-х гг. 20 в., тем самым начав замену потерявших популярность чековых книжек. Магнитная полоска для снятия данных о счёте – это изобретение, относящееся к 60 годам, а чип возник только в 90-х. Крошечное устройство вмещает в себя всю полноту данных обладателя карты, состоянии его счёта и всех проведенных операциях.

В Советском Союзе история пластиковых финансовых инструментов начинается с подарка первой кредитки Горбачеву частным банком, в 1967 году. Физические лица, пожелавшие владеть новинкой, должны были перечислить финансовому учреждению 2 тыс. $.

Важно! Согласно статистике, ежедневно интернет-мошенники крадут с карт около 2,5 млн. долларов США.

Для безопасности клиентских сбережений банки постоянно разрабатывают специальные защитные программы

В последнее время набирают популярность идеи биометрии в сфере безопасности банка. Например, идентификация картой владельца по отпечаткам пальца или рисунку сетчатки глаза. Но и мошенники не дремлют, часто оказываясь на шаг впереди официальных разработок

Для безопасности клиентских сбережений банки постоянно разрабатывают специальные защитные программы. В последнее время набирают популярность идеи биометрии в сфере безопасности банка. Например, идентификация картой владельца по отпечаткам пальца или рисунку сетчатки глаза. Но и мошенники не дремлют, часто оказываясь на шаг впереди официальных разработок.

Одна из первых пластиковых карт

Рейтинг лучших дебетовых карт с кэшбеком

Чтобы вам было легче ориентироваться на сегодняшнем рынке, выбирая для себя наиболее выгодный продукт, давайте рассмотрим самые популярные дебетовые карты с опцией кэшбека на 1 марта 2017 года.

| Сумма кэшбека | Условия обслуживания карты | Особые условия | |

|---|---|---|---|

| Альфа банк | 10% на категорию «Топливо» 5% на все остальные товары |

бесплатное обслуживание для «золотых» клиентов (сумма на дебетовом счету должна быть не менее 300 тыс). Для всех остальных граждан — 1200 рублей/год | Максимальный лимит выплаты кэшбека — 36 тысяч в год |

| СКБ Банк | 1 % от всех покупок в России. 3% от всех покупок за рубежом |

бесплатно | Лимит по кэшбеку 3 тысячи / месяц |

| ВТБ 24 | 3 % на категорию «Кафе, рестораны» 1% на все остальные категории |

бесплатно | Лимит по кэшбеку 15 тысячи / месяц |

| МТС Банк | 3% — кэшбэк в первые три месяца пользования картой 1,5 % в последующий период |

бесплатно | Лимит по кэшбеку 3 тысячи / месяц |

| Тинькофф Банк | 5 % на три категории, которые каждый клиент определяет индивидуально 1% за все остальные покупки |

99 рублей ежемесячно | Лимит по кэшбеку 3 тысячи / месяц |

НСПК Мир

НСПК Мир – отечественная платежная система, которая появилась весной 2015 года под влиянием политических ситуаций. Является местным аналогом американских карточек Visa и Mastercard. Работает на территории всей страны, в том числе и в Крыму, а также Армении и Кыргызстане. В РБ, Казахстане и Турции некоторые банки принимают карты «Мир».

НСПК Мир – отечественная платежная система, которая появилась весной 2015 года под влиянием политических ситуаций. Является местным аналогом американских карточек Visa и Mastercard. Работает на территории всей страны, в том числе и в Крыму, а также Армении и Кыргызстане. В РБ, Казахстане и Турции некоторые банки принимают карты «Мир».

Преимуществами системы является:

- Высокая степень защиты, соответствующая международным стандартам;

- Отсутствие комиссий при расчетах;

- Выгодные условия обслуживания карты (замена, восстановление, смс-оповещение и прочее) для пенсионеров;

- Бесперебойная работа.

В отличие от зарубежных аналогов система имеет больше ограничений и недостатков. На это сказывается, в том числе и новизна. Так, пластиковые карты МИР не позволяют своим держателям:

Что такое платежная система?

Платежная система – набор правил, методик расчета, технологий, нормативной базы, которые предоставляют возможность производить участникам финансовые операции и расчеты между собой.

На территории современной РФ развитие безналичный платежей началось давно и было призвано сократить объем наличной денежной массы и время на денежные переводы. В связи с этим в 1922 году при Правлении Госбанка был организован Отдел взаимных расчетов, через который предприятия и должны были производить операции по переводам финансов. Далее появлялись и трансформировались иные организации.

На территории современной РФ развитие безналичный платежей началось давно и было призвано сократить объем наличной денежной массы и время на денежные переводы. В связи с этим в 1922 году при Правлении Госбанка был организован Отдел взаимных расчетов, через который предприятия и должны были производить операции по переводам финансов. Далее появлялись и трансформировались иные организации.

Первая пластиковая карта была выпущена в 1951 году в США. И в последующее десятилетие несколько десятков американских банков начали осуществлять эмиссию карт. Уже в 1960 гг. карты стали снабжаться магнитной полосой, оплата производилась в электронных терминалах.

В это же время пластик появляется к Европе. Позже эмитенты начали объединяться между собой.

Первая карта на чипе появилась в 1974 году.

До 2015 года в России отечественные банки в основном выпускали карты американских платежных систем. В 2015 году появилась полноценная платежная система «Мир».

Существует несколько классификаций платежных систем. По принадлежности средств системы бывают:

- Кредитные;

- Дебетовые.

Платежные системы первого вида работают с пластиковыми банковскими картами. Им характерна дополнительная защита в виде цифровой подписи и шифрования сообщений.

Большинство международных систем относится ко второму виду. Операции в них производятся с цифровыми чеками и наличностью. Фактически участнику предстоит сперва пополнить счет.

Характеристика пластиковых карт Visa и Mastercard и их место на российском рынке

Платёжная система Visa основана в 1976 году в Соединённых Штатах Америки. На данный момента карточки этой системы используются более чем в 200 странах мира. Совокупный объём платежей, которые последние несколько лет осуществляются по карточкам Visa, превышает 8,3 триллиона долларов США. Платежной системой Visa пользуются более чем 60 миллионов продавцов, ей обслуживаются карточки, прикреплённые к почти 3 миллиардам счетам по всему миру.

Компания Visa по мнению большого числа специалистов и в соответствии с составляемыми известными журналами рейтингами включается в число крупнейших международных корпораций и считается отраслевым лидером в сегменте потребительских дебетовых и кредитных карт и оказания сопутствующих услуг.

Платёжная система Visa функционирует на основе такой валюты, как доллар США. Именно поэтому на территории Северной Америки выгоднее пользоваться картами Visa. В Российской Федерации пластиковая карта Visa может быть оформлена для счёта как в российском рубле, так и в долларе США.

Если при переводе денежных средств с одной карты Visa на другую, которые выпущены в одной стране (например, в России), то перевод осуществляется в локальной валюте (например, в рублях). Если же деньги переводятся на карту, которая выпущена в другой стране, то деньги зачисляются в валюте этой страны с учётом текущего внутрибанковского курса конвертации.

Компания Mastercard открыла свою штаб-квартиру так же, как и Visa, в Соединённых Штатах Америки. Однако базовой валютой этой платёжной системы является евро (официальная валюта Европейского союза). Этим объясняется большая распространённость карточек Mastercard в европейских странах и удобство их использования там.

Платёжная система Mastercard заключила соглашения по выпуску карт с коммерческими банками, которые функционируют в 210 странах мира. При этом число торговых точек, которые принимают к оплате карты этой системы, почти в два раза меньше тех, которые работают с картами Visa – около 30 миллионов.

В настоящее время по данным Федеральной антимонопольной службы Российской Федерации первое место по доли населения страны, которая пользуется пластиковыми картами, занимает платёжная система Visa. Её удельный вес в 2019 году составлял 39,5%. Аналогичный показатель по карточкам, эмитированным в системе Mastercard, оказался равным 36%. В то же время Mastercard установил партнёрские отношения почти с сотней отечественных банков, что на 20 банков-партнёров больше, чем у Visa.

Обе международные платёжные системы за последний год понесли относительные потери в своих клиентских базах (в 2018 году было 45% и 42%, соответственно). Эта тенденция обуславливается обязательным переводом работников бюджетных организаций и получателей социальных выплат на использование карт национальной платёжной системой Мир. В дальнейшем (ближайшие 5 лет) ожидается дальнейшее ослабление позиций международных карточных платёжных систем на российском рынке пластиковых карт, вызванное усилением роли карт национальных систем.

Стоит ли брать кредит? Как определяется возможность возврата кредита. Риски, связанные с возвратом кредита. Репутация заемщика

Запрашивая кредит, клиент должен взять на себя обязательство вернуть их в течение оговоренного срока, поскольку в противном случае проценты резко возрастут. Если человек считает, что вернуть средства в срок не получится, удобнее всего будет запросить продление. И, хотя это и дорого, расходы будут ниже, чем если бы вы не уведомили банк об этом.

Кредитная история — информация о финансовых обязательствах заемщика. Положительная репутация заемщика означает, что человек ответственно относится к своим долгам и производит платежи вовремя и регулярно каждый месяц. Кредитный рейтинг важен, поскольку он влияет на процентную ставку, под которую банк выдаст кредит, а так же на срок и кредитный лимит. Чем выше кредитный рейтинг, тем большую сумму вы можете взять взаймы и тем ниже процентная ставка.

Логично, что банки стремятся снизить риск невозврата кредитов. По этой причине у заемщика запрашивают документы о доходах и предлагают оформить страхование жизни и здоровья. Также сотрудники банка проверяют кредитную историю заявителя, чтобы проверить, есть ли у него неоплаченные долги или другие финансовые проблемы.

Характеристики пластиковых карт современного образца

В наше время банковская карта используется для дебетовых и кредитных операций, связанных с движением денежных потоков и переводом средств. Она представляет собой миниатюрную (54×86 мм) пластину, изготовленную из ПВХ толщиной около 0,76 мм. Размеры карт от разных банков стандартизированы в целях упрощения процесса их эксплуатации.

Выпуском карточек для юридических и физических лиц занимаются эмитенты. Если речь заходит о сотрудничестве с корпоративным клиентом, банк рекомендует указать в качестве держателя уполномоченного представителя предприятия. Например, учредителя или сотрудника. Чтобы получить доступ к денежным средствам, карту приходится привязать к открытому расчетному счету. В дальнейшем хранящиеся здесь деньги будут использоваться для оплаты товаров, заказа услуг и снятия в кассах или банкоматах.

Пластиковая карта современного образца содержит:

- Носитель информации в форме микрочипа или магнитной полосы стандартизированного размера (12,7х86 мм), размещенной на оборотной стороне каждой карты.

- Рельефную надпись, обозначающую номер карты, состоящий из 15-20 цифр.

- Бумажную полосу, предназначенную в том числе для нанесения действующего образца подписи владельца карты.

- Официальные логотипы действующих платежных систем и конкретных банков-эмитентов.

- Нанесенный в цифровом формате (только месяц и год) официальный срок действия выпущенной карты.

- Данные касательно типа карточки, банка-эмитента и набора функциональных возможностей.

- Фамилию и имя владельца карты. Надпись эмбоссирована в латинской транскрипции только для именных карт.

- Адрес официального сайта или действующий телефон горячей линии эмитента.

- Трехзначный код безопасности CVV или же CVC для идентификации держателя и проверки подлинности карточки при осуществлении расчетов в интернете.

- Фотография владельца привилегированной карты.

Основным компонентом любой карты является носитель информации. Если магнитная лента или микрочип поврежден, с передачей закодированных сведений возникнут серьезные проблемы. Для осуществления платежей через банкоматы и POS-терминалы необходимо передать на устройство конфиденциальные данные о сроке действия, номере и держателе карты. Установленный PIN-код лишь открывает доступ к осуществлению платежей, но без моментального предоставления реквизитов транзакция будет приостановлена.

Обслуживанием карт занимается банк-эквайер, предоставляя аппаратное и программное обеспечение для обработки платежей. Эта организация обычно предлагает эмиссию банковских карт, но главной ее задачей остается создание безопасных и комфортных условий для учета выполненных транзакций. Каждая организация, осуществляющая эквайринг, является официальным участником популярных международных платежных систем.

Как выглядит банковская карта

Все виды банковских кредиток имеют международный формат (по стандарту ISO 7810 ID-1): 8,56 см х 5,398 см. Толщина пластика 0,76 мм. Имеет лицевую и обратную стороны, каждая из которых несет разную информацию. Оформление и оттенок пластика зависят от эмитента и особенностей платежной системы. Дизайн лицевой стороны, как правило, предусматривает рисунок, а обратная сторона выполняется в одном цвете. Фон способствует узнаваемости бренда эмитента и эстетическому восприятию карточки.

Лицевая сторона

Каждая сторона имеет важное значение и содержит функциональную информацию. На внешней поверхности наносят следующее:

- Номер из четырех цифр – важный элемент защиты данных, должен совпадать с первым блоком номера.

- Имя, фамилия владельца латиницей. Информация наносится на пластик клиентов, которые решили персонализировать свою карту.

- Срок действия (месяц/год). После его истечения клиент может бесплатно переоформить карточку, при этом все средства на счету сохранятся, а его реквизиты не изменятся.

- Логотип, голограмма используемой платежной системы.

- Номер (15, 16 или 19 символов).

- Код проверки подлинности (если банковская карта относится к системе American Express, в остальных случаях он наносится на обороте).

- Встроенный чип.

- Логотип банка-эмитента.

- Значок механизма бесконтактной оплаты.

Обратная сторона

Любая банковская карта на обороте имеет следующие элементы:

- Название банка.

- Бумажная полоса для образца подписи владельца.

- Код CVV2/CVC2 (нужен для идентификации карты и клиента при онлайн покупках).

- Магнитная полоса (носитель информации).

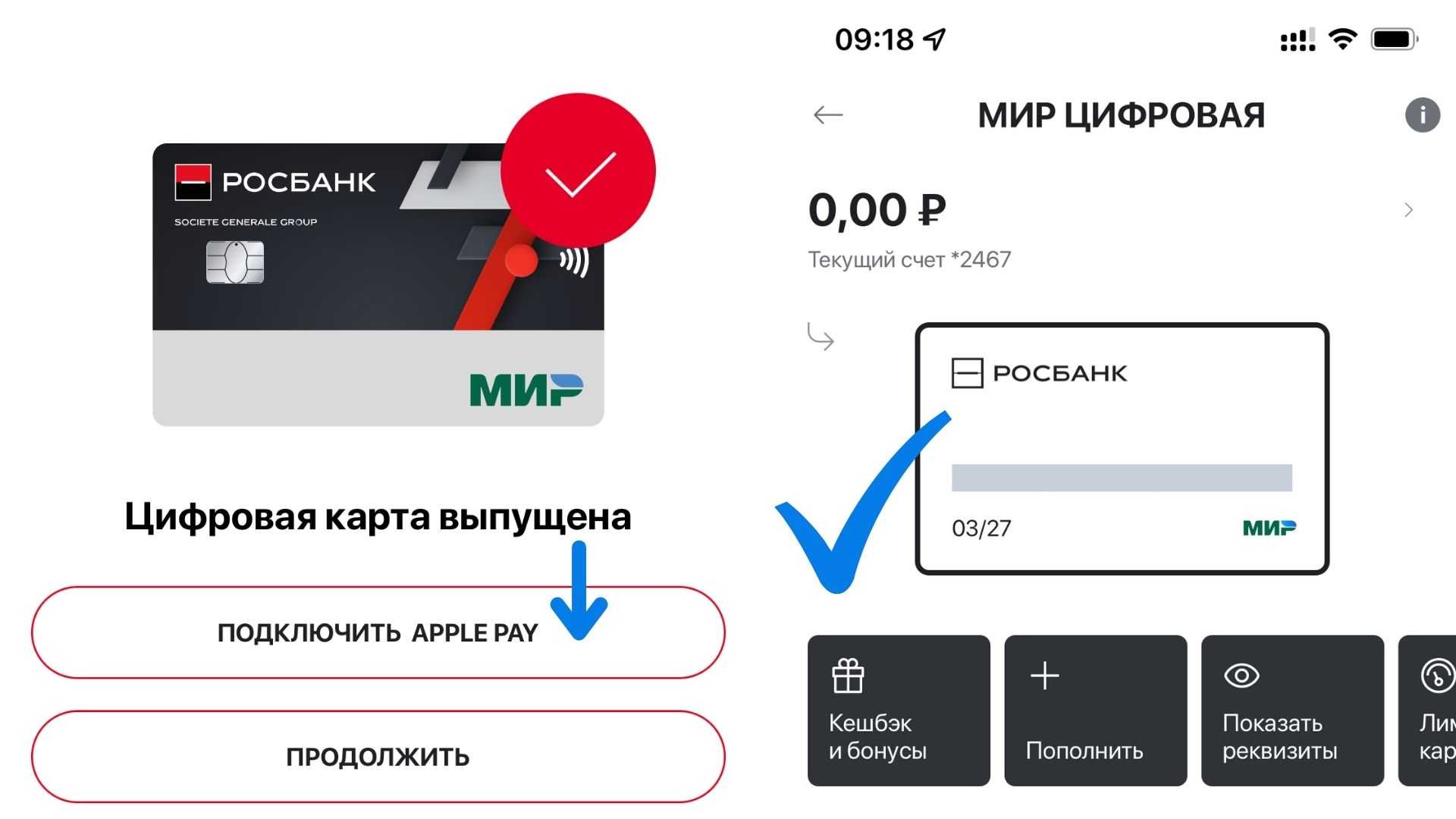

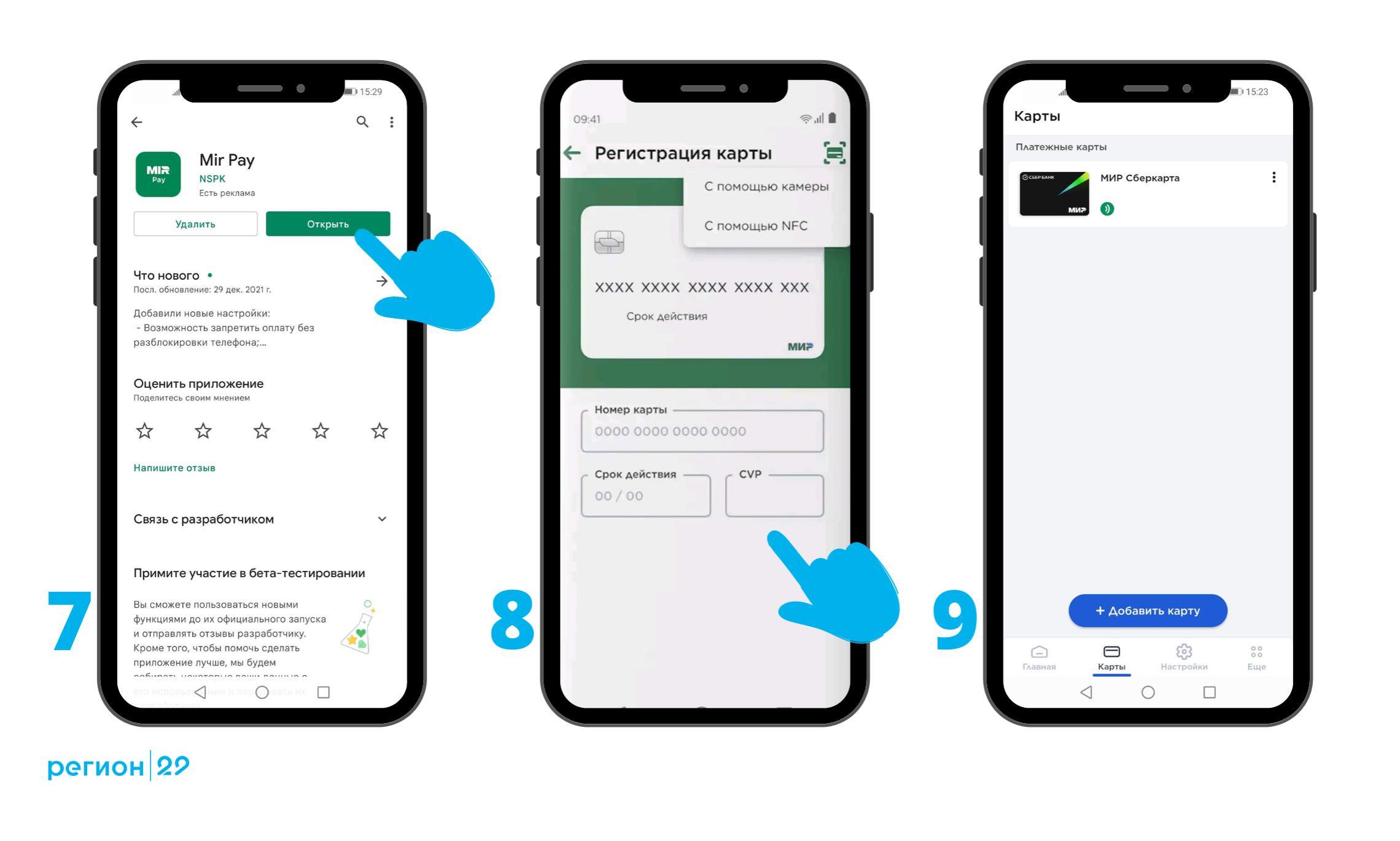

Отечественная платежная система — карта НСПК МИР

Национальная система платежных карт, в рамках инфраструктуры которой работают карты МИР, появилась относительно недавно — в 2014 году. Главная причина создания собственной российской ПС — обеспечение безопасности безналичных расчетов и хранения денежных средств на карточных счетах при полной автономности от международных платежных систем.

Карта МИР позволяет:

• Оплачивать покупки и услуги через терминалы оплаты и в интернете;

• Осуществлять переводы между физическими и юридическими лицами;

• Обналичивать и зачислять на карту наличные деньги в банкоматах;

• Совершать иные операции по всей территории России.

На сегодняшний день практически все бюджетники получают зарплату на карту российской ПС. Кроме того, с октября 2020 года пенсионеры смогут получать деньги только на МИР, либо наличными через отделения Почты России. Выплата пенсий на карты иных платежных систем будет прекращена.

Как работает магнитная полоса

Первая в мире карта с магнитной полосой

Магнитная полоса на карте состоит из частиц железосодержащего сплава, которые намагничивают для записи информации. Считывает данные специальная магнитная головка. Почти как в кассетном магнитофоне или проигрывателе для винила.

Изначально магнитную полосу пытались приклеить на карту клейкой лентой. Но сделать это ровно было очень сложно = полоса деформировалась и переставала читаться.

Расстроенный инженер, который целый день пытался наклеить полосу на карту, рассказал о проблеме жене. Та предложила прогладить полосу на пластиковой карте утюгом и вплавить её. Получилось!

Стандартная ширина магнитной полосы – 9,52 мм. В ней три дорожки шириной 2,79 мм.

Формат записи на дорожки разный. Так, на первой хранится до 76 заглавных букв латинского алфавита, цифр, спецсимволов. Запись на второй дорожке начинается с «;», дальше – до 37 символов: цифры, знак «=», «+» вместо пробела, «?» – символ завершения записи.

Строка на третьей дорожке начинается с «_», заканчивается «?». Между ними – до 104 символов: цифр и «+» вместо пробела. Плотность записи на первой и третьей дорожках – 210 бит/дюйм, на второй – 75 бит/дюйм. Буквы и спецсимволы занимают 7 бит, цифры – 5 бит. Так как разработчики точно знают, что значение не займет все 8 бит (1 байт) места, они используют такие нестандартные кодировки для экономии памяти.

Данные на полосе определяют карту в банковской системе. Они позволяют отправить запрос на оплату и получить либо подтверждение, либо отказ. Но кассир не видит остаток на вашем счету или ваши личные данные.

Полосы в основном черного или коричневого цвета, но бывают и других оттенков. Черные – это карты HiCo (High Coercitive – высококоэрцитивные), которые работают с магнитными полями напряженностью 2750-4000 эрстед. Они более долговечные.

Коричневые – LoCo (Low Coercitive – низкокоэрцетивные). Рассчитаны на напряженность магнитного поля всего в 300 эрстед. 1 эрстед – около 80 А/м. Банковские карты обычно HiCo, дисконтные или топливные – LoCo.

HiCo-карта не повредится от контакта с не слишком сильным магнитом, LoCo такой встречи может и не пережить. Вывод: носите LoCo-карты в кошельках без металла и магнитных застежек.

Но все карты с магнитной полосой со временем выходят из строя. Магнитный слой просто стирается от частого считывания.

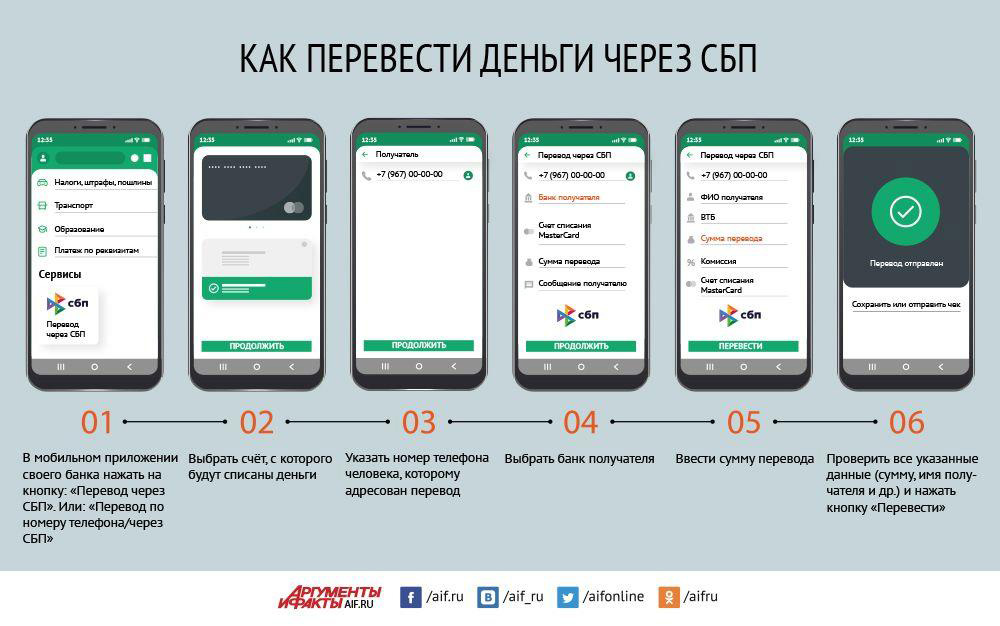

Как перевести деньги другому человеку?

Внутри России граждане могут без изменений переводить деньги, а также снимать деньги со счетов и карт. Кроме того, в России есть альтернативные системы межбанковских переводов, которые не зависят от внешних условий:

- платёжная система «Мир»;

- Система быстрых платежей;

- Система передачи финансовых сообщений Банка России.

Отправить деньги другому человеку можно:

- через мобильное приложение банка или онлайн-банк: по номеру карты, номеру телефона или по реквизитам;

- через Систему быстрых платежей (СБП);

- в отделении банка по реквизитам получателя;

- через лицевой мобильный счёт: на мобильный счёт другого абонента, электронный кошелёк или на карту лююого российского банка. Подробнее об этом способе расчётов мы рассказали здесь;

- через международные системы Unistream и Contact в страны, где такие переводы принимают;

- через онлайн-сервис payment.mts.ru.

Узнать больше о том, как перевести деньги другому человеку в России или за границей, можно из нашей шпаргалки.

ЦБ РФ ограничил сумму переводов за рубеж до 5 000 долларов в месяц. Это правило распространяется и на россиян, включая родственников и супругов, и на тех, кто не является резидентом России. Кроме того, из России не разрешено вывозить наличными более 10 000 долларов.

Владимир Стасевич

руководитель кластера Daily Banking МТС Банка

CloudPayments

Основная сфера деятельности компании — интернет-эквайринг. Сейчас основанный в 2014 году сервис на 95% принадлежит группе компаний «Тинькофф».

Помимо основного предложения CloudPayments предоставляет:

- сервис «облачных касс» CloudKassir,

- сервис приема и отправки донатов, чаевых и пожертвований CloudTips,

- ряд других инструментов.

Прием платежей на сайте через CloudPayments возможен через стандартный виджет, не нарушающий дизайна страницы checkout-скрипт, при помощи SDK или модулей интеграции для различных CMS. В заявке достаточно указать URL сайта и предпочтительный способ связи — дальше в дело вступит аккаунт-менеджер.

Важно отметить, что сервис предназначен для приема платежей только с банковских карт. Дополнительно можно использовать инструмент «Рассрочка», когда оплата товара или услуги поступает несколькими частями за определенный период

Отсюда следует и простота тарифной сетки. Базовая комиссия при переводах с карт российских банков составляет 3,9%. При обороте от 1 млн в месяц — 3,5%. Если же оборот менее 50 тыс. рублей, с клиента взимается абонентская плата в размере 900 рублей в месяц.

Вывод средств на расчетный счет происходит ежедневно.

Основные тенденции изменений потребительского поведения и потребления информации, связанные с развитием цифровых и мобильных технологий

Развитие цифровых и мобильных технологий сокращает повседневное использование наличных денег. По данным опроса Национального агентства финансовых исследований (НАФИ), в 2013 году 69 % респондентов каждый день расплачивались наличными, а к началу 2016 года эта доля снизилась до 56 %.

Результаты опросов НАФИ наглядно свидетельствуют о том, как меняется потребительское поведение. Все больше клиентов использует безналичные способы оплаты, об этом говорит ежегодное увеличение числа держателей банковских карт и аудитории онлайн-магазинов, получают распространение новые технологии мобильных платежей (см. таблицу 2).

Таблица 2. Эмиссия банковских карт в Российской Федерации, 2007–2016 гг., в млн. ед.

|

Период |

Всего |

Расчетных карт |

Карт с овердрафтом |

Кредитных карт |

|---|---|---|---|---|

|

На 10.2016 |

250,96 |

221,35 |

35,50 |

29,61 |

|

На 01.2016 |

243,90 |

214,44 |

37,62 |

29,46 |

|

На 01.2015 |

227,67 |

195,90 |

39,73 |

31,76 |

|

На 01.2014 |

217,46 |

188,28 |

39,46 |

29,19 |

|

На 01.2013 |

191,50 |

169,01 |

31,79 |

22,48 |

|

На 01.2012 |

162,90 |

147,87 |

25,83 |

15,03 |

|

На 01.2011 |

137,83 |

127,79 |

22,45 |

10,05 |

|

На 01.2010 |

123,99 |

115,39 |

21,27 |

8,60 |

|

На 01.2009 |

118,53 |

109,34 |

26,83 |

9,30 |

|

На 01.2008 |

103,04 |

94,10 |

— |

8,94 |

|

На 01.2007 |

74,76 |

68,92 |

— |

5,66 |

Около трети россиян (30 %) в 2016 году регулярно оплачивали повседневные покупки безналичным способом, чаще одного раза в неделю безналичные расчеты использовали 37 % опрошенных.

Бесконтактные банковские карты использовали 24 % опрошенных. О возможности совершать бесконтактные платежи с помощью мобильного телефона осведомлены 65 % опрошенных, пользовались этой возможностью 5 %. При этом каждый десятый респондент считает определяющей характеристикой покупки следующего смартфона наличие в телефоне технической возможности проводить бесконтактные платежи, а для 30 % это будет весомым бонусом (данные НАФИ).

Три четверти россиян (73 %) пользовались банковскими картами, в 2009 году эта доля составляла 31 %, таким образом, за семь лет она выросла более чем в два раза. Число держателей «зарплатных» и социальных карт за этот же период увеличилось с 24 % до 63 %.

Драйвером роста безналичных платежей выступает онлайн-торговля. Значительно выросла доля безналичных платежей в онлайн-магазинах (с 14 % в 2013 году до 55 % в 2016 году).

«Рост финансовой грамотности населения позволит более активно развиваться сектору безналичных финансовых трансакций, поддержит тенденцию к снижению наличного денежного оборота, что также будет вести к увеличению собираемости налогов, прозрачности и подконтрольности финансового сектора».

Разнообразие технологий и способов безналичной оплаты и электронных платежей, постоянное появление новых технологий и устройств формирует в обществе запрос на получение информации по их использованию. При этом население, в основном, ищет ответы на возникающие вопросы не в специализированных изданиях и не на тематических веб-ресурсах, а в популярных массовых СМИ.

Дебетовые банковские карты. Зарплатные, пенсионные и расчетные карты

Дебетовые карты являются практичным средством оплаты. Они привязаны к денежному счету. Лимит этих карт обычно равен сумме денег, имеющейся на счете. Однако многие банки предлагают услугу самостоятельной установки лимита. Вот несколько отличительных особенностей дебетовой карты:

- Возможность осуществлять более полный контроль над своими расходами, чем с помощью кредитной карты.

- Отсутствие процентов и отсроченных платежей нет, поскольку используется уже имеющиеся на счете средства.

- Чтобы иметь дебетовую карту, вам необходимо открыть банковский счет.

- Комиссия за выпуск и использование дебетовой карты обычно ниже, чем кредитной.

- Лимиты на снятие и переводы помогают копить деньги на счёте.

Дебетовые карты заменяют наличные деньги. Многие банки устанавливают дневной лимит на обналичивание и перевод денежных средств по соображениям безопасности. Дебетовые карты помогают отслеживать расходы и управлять личными финансами, поскольку каждая транзакция фиксируется в банковских выписках. Эта функция позволяет пользователям планировать бюджет.

Зарплатные карты предназначены для выплат сотрудникам зарплат, премий и других материальных вознаграждений. Организация заключает с банком договор на их выпуск и обслуживание.

Пенсионные карты предназначены для пенсионеров и получателей социальных выплат. Такой платежный инструмент позволяет людям не стоять в очереди.

Расчетные карты предназначены для совершения покупок и оплаты различных услуг.

Как выбрать платежную систему

Чтобы выбрать оптимальную платежную систему, необходимо четко представлять, для каких целей она будет использоваться. В условиях высокой конкуренции сегодня многие ПС разрабатывают обширные программы лояльности с кэшбеком на покупки и льготами различных сервисов. Также имеет значение, в каких условиях и в какой валюте предполагается использовать платежи.

При выборе платежных систем для бизнеса вопрос стоит еще жестче, поскольку необходимо учитывать потребности как самого бизнеса, так и его клиентов, которым придется иметь дело с данной системой. Многие крупные IT-компании сегодня даже разрабатывают собственные системы «под себя». Но для большинства интернет-предпринимателей вполне достаточно вариантов, которые уже существуют на рынке.

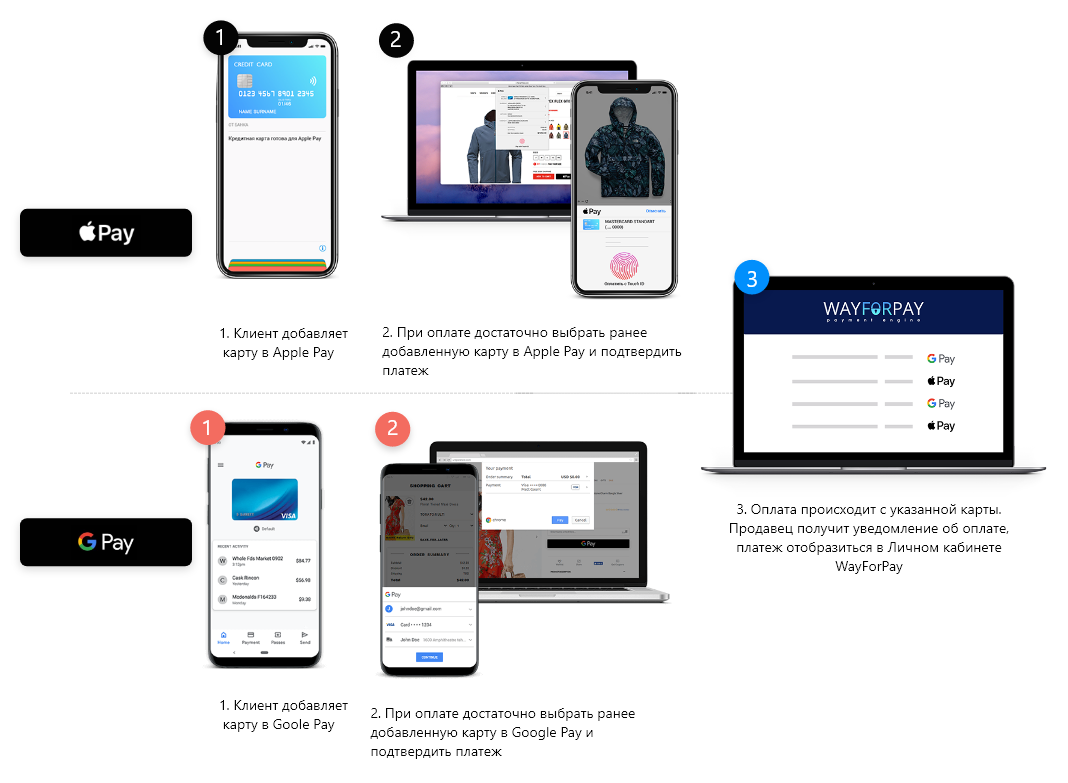

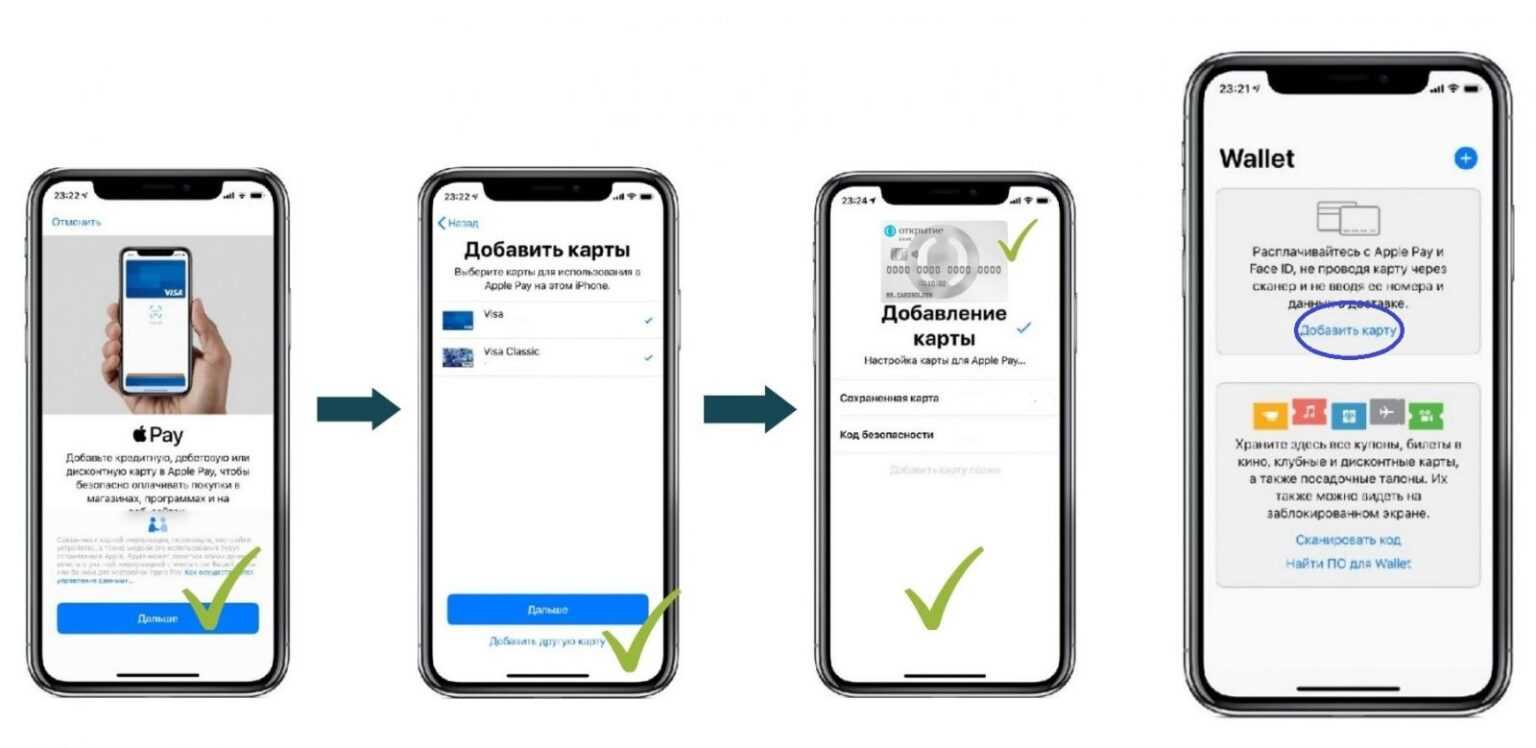

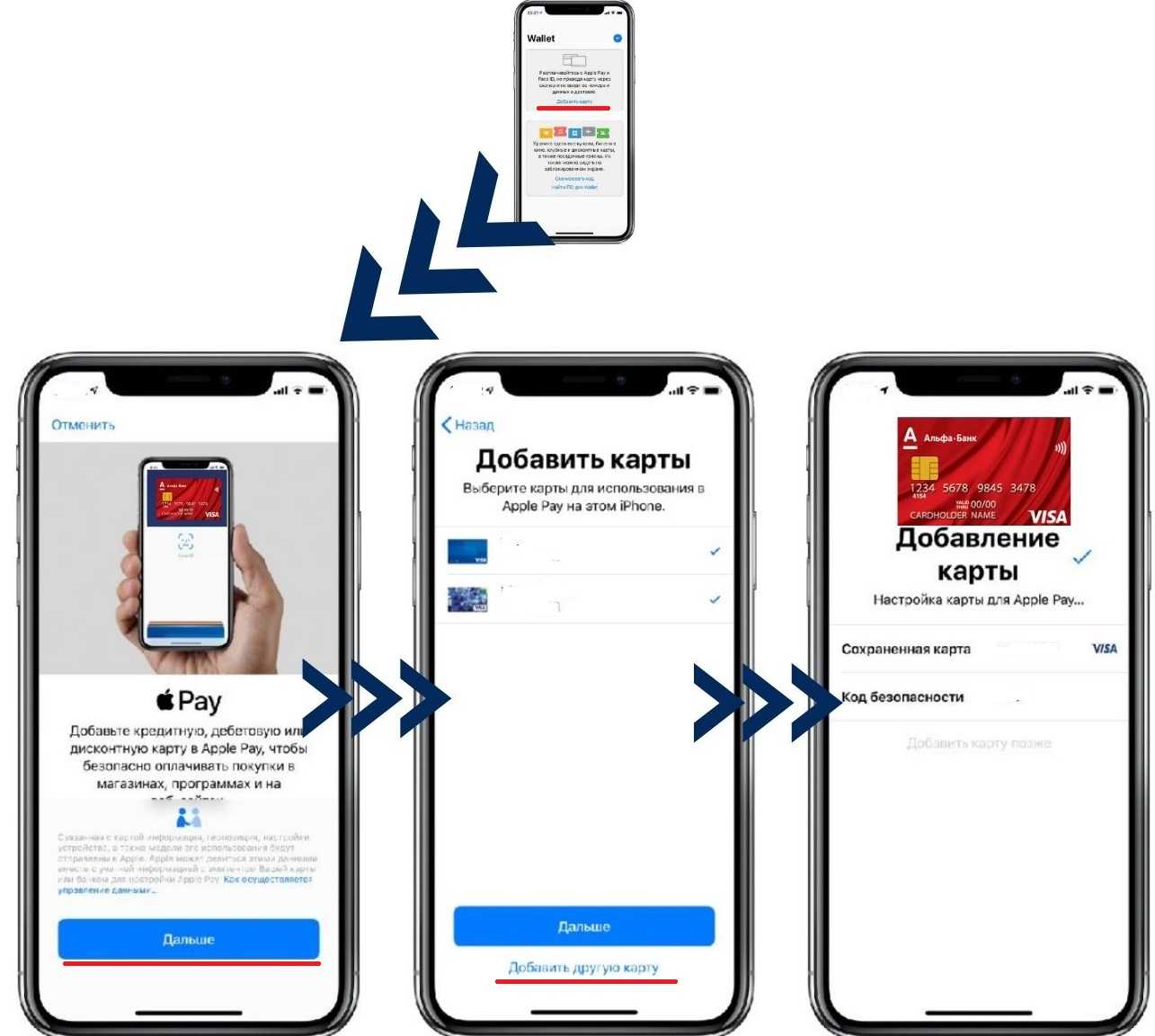

Более оптимальным выбором будут системы-агрегаторы. Главное отличие таких систем от обычного банковского интернет-эквайринга в том, что такой агрегатор может принимать платежи из разных источников — банковские карты, банковские переводы, электронные деньги, мобильные деньги с телефона, наличные курьеру, международные платежные системы (Apple Pay, Samsung Pay и т. п.).

Второй важный момент, который стоит учитывать: легкость, с которой платежная система встраивается в онлайн-бизнес и функционирует в нем без постоянной поддержки профессиональных программистов.

Платежные агрегаторы более универсальны, чем банковские эквайринги, как правило, работающие только с банковскими картами. Эта универсальность достигается за счет того, что в основе системы-агрегатора находится платежный шлюз. Так называют специальную программу, которая отвечает за прием денег из разных источников. Чем функциональнее шлюз, тем больше способов оплаты он поддерживает.

Банковские карты и их назначение. История банковских карт

История банковской карты началась в 1949 году, когда изобретение было зарегистрировано на имя Фрэнка Х. Макнамары, владельца Hamilton Credit Corporation.

Однажды вечером в ресторане Major’s Cabin Grill в Нью-Йорке он ужинал со своими партнёрами по бизнесу, пытаясь оплатить счет, и понял, что забыл дома свои деньги. Чтобы избежать дальнейших недоразумений, он попросил жену принести ему кошелёк. Именно этот эпизод вдохновил предпринимателя создать карту, которая позволила бы людям оплачивать покупки в кредит. Карта Diners Club действовала в нескольких ресторанах и отелях в Нью-Йорке, и вскоре стала очень популярной.

Первая операция по карте, выпущенной российским банком, была произведена 21 сентября 1991 года. Презентация состоялась в Москве в магазине «Калинка-Стокман» на Павелецкой. В настоящий момент банковские карты принимаются во многих заведениях: торговых центрах, отелях, кафе, ресторанах, парикмахерских и т.д.

JSB

JSB – японская платежная система, которая в Россию пришла в 2015 году из-за политических отношений страны с Западом и Америкой. В большей степени ориентирована на пользование представителями бизнеса, которые ведут свою деятельность с партнерами из Азии.

Из преимуществ системы можно назвать:

- Бесплатное обслуживание карт держателей независимо от категории;

- Система бонусов и льгот, в том числе кэшбэк при расчетах за рубежом и на торговых интернет-площадках;

- Стабильность обслуживания и поддержки независимо от политических отношений РФ с США и ЕС.

Как и с прочими системами, которые в России появились как альтернатива и противостояние американским, JSB имеет ряд недостатков, которые обусловлены их новизной на отечественном рынке. В их числе:

Сущность и принципы

Основные принципы работы банковской карты:

- Сохранность и безопасность. Вся информация о карте и счете клиента защищена специальными технологиями. Для совершения платежей с использованием карты требуется ввод персонального идентификационного номера (ПИН-кода), который известен только ее владельцу.

- Удобство и доступность. Благодаря наличию разнообразных терминалов и онлайн-сервисов, банковская карта позволяет совершать платежи и операции в любое время и в любом месте, где есть доступ к системе платежных карт.

- Возможность контроля и учета. С помощью банковской карты клиент может в режиме реального времени отслеживать выполнение операций, получать выписки по счету, контролировать свои расходы. Это позволяет более эффективно управлять своими финансами и делать осознанные решения.

- Экономия времени и ресурсов. Благодаря использованию банковской карты нет необходимости каждый раз снимать наличные, подсчитывать сдачу или делать переводы через кассу. Все операции проводятся с использованием электронных средств связи и осуществляются моментально.

Банковские карты имеют различные типы, такие как дебетовые или кредитные карты, и предоставляют разные услуги, однако их сущность остается одинаковой – это средство безналичного расчета, с учетом основных принципов и возможностей.