Форма договора банковского счета

В силу п. 1 ст. 846 ГК РФ банковский счет открывается только на основании договора. Таким образом, заключение договора банковского счета и создание счета — это разные процедуры. Договор — двусторонняя сделка, способствующая появлению взаимоотношений между ее сторонами. Открытие счета — обязанность банка, которая исходит из соглашения и считается исполненной после внесения в книгу регистрации открытых счетов соответствующей записи (п. 1.3 Инструкции № 153-И).

В гл. 45 ГК РФ особых указаний по форме договора банковского счета нет, поэтому к данной процедуре применимы общие нормы о форме сделок. В частности, подп. 1 п. 1 ст. 161 ГК РФ гласит, что если одной из сторон соглашения является юридическое лицо (а кредитная организация — это всегда юридическое лицо), то должно быть соблюдено письменное оформление.

На практике это реализуется в 2 вариантах:

- В виде подписания сторонами сделки единого документа, отражающего суть договора. Этот самый распространенный и неоспоримый способ.

- Этот вариант связан с тем, что отсутствие текста договора не означает, что правоотношений не существует (в банковской среде имеет место акцептный путь заключения сделки). В этом случае клиент пишет заявление на открытие счета, которое является офертой, после чего руководитель кредитного учреждения положительной резолюцией осуществляет акцепт данного предложения. Распоряжение при этом может быть оформлено отдельным документом или так и остаться на заявлении клиента.

***

Итак, основанием для открытия счета в кредитном учреждении является договор банковского счета. Официальной классификации данных сделок не существует, однако деление банковских счетов на различные виды порождает естественное распределение и договоров банковского счета. В основе градации соглашений лежат субъектный состав, цели открытия счета и порядок реализации прав и обязанностей сторон. Универсальные договоры регламентируются ГК РФ, к специальным же применяются и иные нормативно-правовые акты. Договоры банковского счета обязательно заключаются в письменной форме. Единым документом рассматриваемая сделка оформляется не всегда, но все же именно этот вариант наиболее предпочтителен для клиентов банка.

Еще больше материалов по теме в рубрике: «Договор».

Как привести в банк друга и заработать?

Сейчас почти во всех банках работают программы “приведи друга”. Их суть в том, что банковский клиент рекомендует банк или какой-то его продукт, отправляя своему кругу общения реферальную ссылку. Для банка и клиента, это Win/Win — стратегия: первый расширяет клиентскую базу и узнаваемость бренда, второй получает материальное вознаграждение.

Правда, реферальная ссылка приносит “доход”, только если новый клиент не просто откроет продукт, но и начнет им пользоваться. Например, совершит первые траты на определенную сумму по выданной карте

Важно помнить, что выгоду, которую обещают банки, можно получить спустя определенное время – иногда через 30 дней. Это необходимо, чтобы банки могли проанализировать “отдачу”, предупреждает Алексей Волошин из УБРиР

Кредитные счета

Кредитные счета являются одним из вариантов использования для получения кредитов. Эти счета предлагаются банками и другими финансовыми учреждениями и позволяют клиентам получить доступ к дополнительным финансовым ресурсам при необходимости.

На кредитных счетах обычно предоставляется кредитный лимит — максимальная сумма, которую клиент может занять. Клиент имеет возможность пользоваться средствами на счете и возвращать их по мере необходимости. Операции по кредитному счету оформляются договором между клиентом и банком.

Кредитные счета могут быть полезными для тех, кто имеет временные финансовые трудности или нуждается в дополнительных средствах для осуществления крупных покупок. Они позволяют получить доступ к кредиту быстро и удобно.

Однако важно помнить, что использование кредитных счетов может повлечь за собой уплату процентов за пользование кредитными средствами. Поэтому перед использованием кредитных счетов необходимо внимательно ознакомиться с условиями и процентными ставками, чтобы правильно оценить свою платежеспособность и возможности по возврату средств

Открытие кредитного счета

Открытие кредитного счета — первый шаг к получению кредита. Кредитный счет позволяет клиенту вести операции по получению денег в кредит, а также вносить платежи по кредиту. Открытие кредитного счета обычно происходит в банке, где клиент имеет счет.

Для открытия кредитного счета необходимо предоставить определенный пакет документов, включающий паспорт, документы, подтверждающие доходы клиента, а также справку о том, что клиент не является должником перед другими кредиторами. Банк также может запросить дополнительные документы, в зависимости от своей политики.

Открывая кредитный счет, клиент может получить кредитные карты или другие кредитные продукты, которые могут быть доступны ему в банке. Возможность получения кредита на кредитный счет зависит от кредитной истории клиента, его документов и других факторов.

Клиент может выбрать разные типы кредитных счетов в зависимости от своих потребностей. Некоторые кредитные счета предлагают более низкую процентную ставку, другие — более гибкие условия погашения кредита. Перед открытием кредитного счета рекомендуется изучить предлагаемые банком условия и выбрать наиболее подходящий вариант.

Особенности кредитных счетов для получения кредитов

Кредитные счета представляют собой финансовые инструменты, которые могут быть использованы для получения кредитов

Они имеют ряд особенностей, которые важно учитывать при выборе такого счета

Во-первых, кредитные счета обычно должны быть открыты на банковском уровне. Это означает, что для получения кредита нельзя использовать обычный текущий счет. Вместо этого требуется открыть специальный кредитный счет, который будет использоваться исключительно для оформления кредитной истории и платежей.

Во-вторых, кредитные счета должны быть активными и управляемыми. Это означает, что необходимо регулярно использовать счет, делая на него вклады и совершая платежи. Только таким образом можно поддерживать положительную кредитную историю и повышать свою кредитную надежность.

Также важно отметить, что кредитные счета предоставляют разные условия и преимущества. Некоторые счета могут предлагать более низкие процентные ставки, другие — беспроцентные периоды или возможность получения дополнительных льготных условий

Перед выбором кредитного счета необходимо тщательно изучить все предложения и выбрать наиболее выгодное для себя.

В целом, кредитные счета являются полезным инструментом для получения кредитов, так как позволяют поддерживать положительную кредитную историю и повышать свою кредитную надежность. Однако, необходимо помнить о регулярном использовании счета и выборе наиболее выгодных условий. Тщательное изучение предложений и правильное управление счетом поможет достичь финансовых целей и получить нужный кредит.

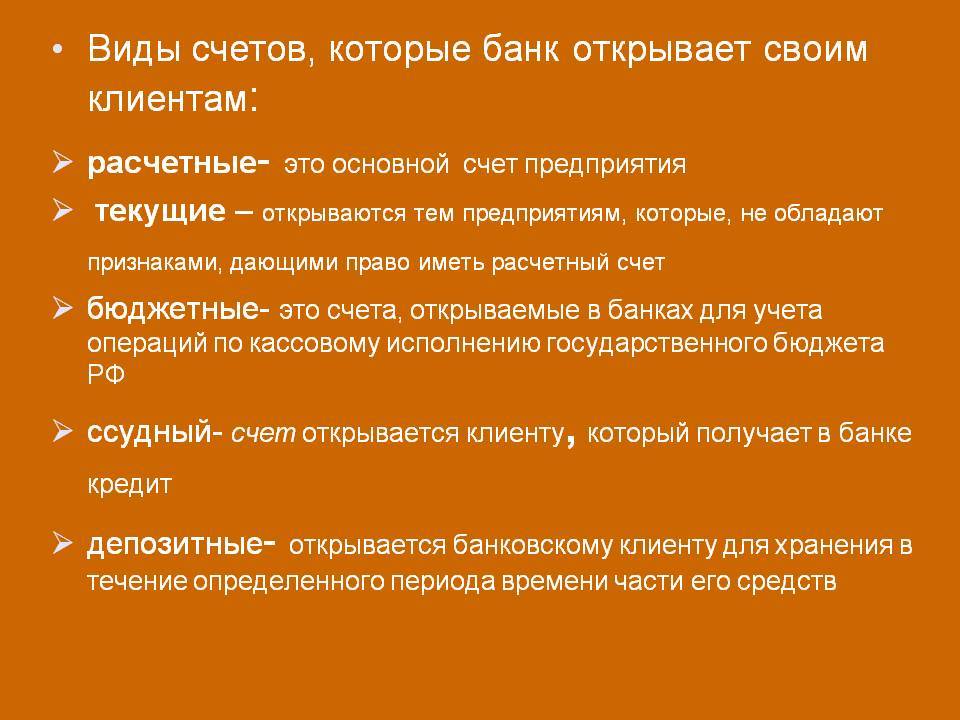

Расчетный счет это:

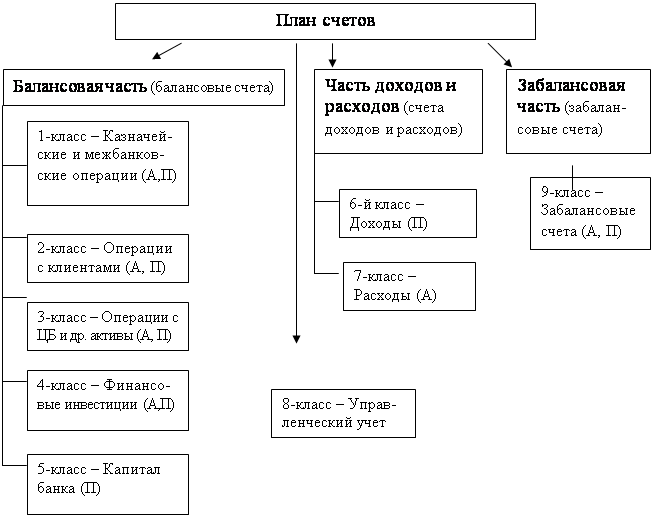

План счетов кредитной организации:

- для юридических лиц – 40702;

- для физических (индивидуальных предпринимателей) – 40802.

Данный вид предназначен для всех операций, связанных с предпринимательской деятельностью:

- оплата товаров и услуг поставщиков;

- поступление платежей от покупателей за выполненные работы, товары, оказанные услуги;

- расчеты с персоналом по оплате труда;

- перечисление налогов и взносов в контролирующие органы;

- расчеты по кредитам и займам с контрагентами и т. д.

Контроль операций фиксируется выпиской банка, предоставляемой по запросу клиента (может быть оформлена в электронном виде или при обращении в банк уполномоченных лиц). Остаток согласно ежедневной выписке должен совпадать с внутренней отчетностью предприятия.

Расчетный счет может быть открыт:

- юридическим лицам;

- индивидуальным предпринимателям;

- лицам, занимающимся частной практикой в установленном порядке;

- представительствам кредитных организаций;

- некоммерческим предприятиям для сделок по целям, ради которых они были образованы.

Основанием для открытия является заключение договора с банком.

Перечень основной документации юридических лиц, предоставляемой для заключения соглашения с кредитной организацией, следующий:

- Учредительные документы – устав и типовые положения. Для органов власти – законодательные акты о создании и правовом статусе. Для индивидуальных предпринимателей – документ, удостоверяющий личность.

- Лицензии и разрешения, предоставленные данному юридическому лицу в случаях, когда они влияют на правоспособность компании заключать договоры.

- Карточка подписей уполномоченных распоряжаться финансами компании лиц (как правило, генеральный директор и главный бухгалтер).

- Документы, подтверждающие права единоличного исполнительного органа компании (приказ о назначении, собрание акционеров и т. д.).

Примечание:

- при открытии субсчетов для обособленных подразделений – положение о создании;

- предприятиям, созданным по законодательству иностранных государств, – документы, подтверждающие правовой статус, свидетельство о постановке на учет в ИФНС;

- для ИП – иностранного гражданина – дополнительно предоставляется миграционная карта или документы, подтверждающие право находиться и осуществлять деятельность на территории РФ.

Прекращение договора банковского счета осуществляется на основании заявления. При закрытии счета кредитная организация обязана в течение 7 дней выдать остаток на счете наличными клиенту или перевести средства по указанным в заявлении на закрытии реквизитам. Клиент должен сдать неиспользованные денежные чековые книжки с корешками.

Как избежать распространенных ошибок при использовании банковских продуктов

Когда дело касается выбора и использования банковских продуктов, важно избегать распространенных ошибок, чтобы не потерять деньги или столкнуться с неприятными ситуациями. В этом разделе мы рассмотрим несколько типичных ошибок и предложим способы их избежать

Ошибкой номер один является неправильный выбор банковского продукта. Перед тем, как открыть счет или взять кредит, необходимо провести исследование рынка и сравнить предложения разных банков. Учитывайте такие факторы, как процентные ставки, комиссии, условия обслуживания и репутация банка

Также обратите внимание на отзывы клиентов, чтобы получить представление о качестве обслуживания

Ошибкой номер два является неправильное использование банковского продукта

Важно полностью ознакомиться с условиями и правилами использования продукта, чтобы избежать непредвиденных расходов и проблем. Не стесняйтесь задавать вопросы банковскому сотруднику, если что-то не ясно

Также следите за своими счетами и операциями, чтобы быстро заметить любые ошибки или мошеннические действия.

Ошибкой номер три является неправильное управление финансами. Банковские продукты могут быть полезными инструментами для управления финансами, но только если вы правильно ими пользуетесь

Важно бюджетировать свои расходы, планировать свои сбережения и учитывать процентные ставки и комиссии при принятии финансовых решений. Также регулярно проверяйте свою кредитную историю, чтобы быть в курсе своей финансовой ситуации

В заключение, чтобы избежать распространенных ошибок при использовании банковских продуктов, необходимо провести исследование рынка перед выбором продукта, внимательно ознакомиться с условиями использования, управлять своими финансами и быть бдительным. Соблюдая эти простые рекомендации, вы сможете максимально эффективно использовать банковские продукты и избежать негативных последствий.

Как открыть банковский счет?

Банк самостоятельно определяет список документов, которые нужны для открытия аккаунта, причем в зависимости от его типа они могут отличаться.

Среди наиболее часто запрашиваемых:

паспорт гражданина РФ,

заявление на открытие,

свидетельства о регистрации и постановке на налоговый учет (для ИП),

выписка из ЕГРИП (для ИП),

налоговые декларации за определенные отчетные периоды (для ИП),

образцы подписей, оттиска печати (для ИП и организаций).

Также для компаний могут потребоваться:

информация о налогообложении,

устав организации,

правоустанавливающие документы на руководителя,

сведения из органов государственной статистики о кодах,

лицензии, если это требуется по кодам ОКВЭД,

заявление.

Как закрыть при необходимости

Первое, что нужно сделать, чтобы закрыть вклад или депозит, — обратиться в банк с заявлением о расторжении договора банковского счета.

После того как заявление будет принято, банк обязан выплатить владельцу оставшиеся деньги, даже если там несколько копеек.

Некоторые виды вкладов можно закрыть онлайн, через приложение банка или через личный кабинет на сайте.

Как обезопасить счет

Средства на текущих, накопительных и депозитных счетах защищены государством. В случае если банк будет лишен лицензии, владельцу положена компенсация до 1,4 млн рублей — это общий лимит для всех счетов человека в одном банке. В некоторых случаях действует повышенный лимит — до 10 млн рублей.

Прежде чем открывать вклад в банке, важно убедиться, что он входит в государственную систему страхования. Проверить лицензию можно на сайте Банка России

Список участников системы страхования вкладов размещен на сайте АСВ.

Работа без использования онлайн-кассы

Если ИП работает без кассового аппарата, наводку налоговикам об этом даст его банк, не стоит наивно надеяться, что этого не произойдет. На самом деле это лишь вопрос времени, а если вы в бизнесе выходите на серьезные обороты, то это просто несерьезно.

Отказ от установки онлайн-кассы или неправильное ее использование приведет к штрафам, для ИП они составляют до 50% от суммы расчета, который провели без онлайн-кассы, но не менее 10 тысяч рублей.

Повторное неприменение ККТ, если в совокупности сумма расчетов составляет 1 миллион рублей и выше, то возможно административное приостановление деятельности на срок до 90 суток.

Техника безопасности:

Обезопаситься можно только соблюдая закон, то есть купив и зарегистрировав онлайн-кассу. Если вы ИП-одиночка и ваши виды деятельности подпадают под НПД, возможно имеет смысл стать самозанятым и сняться с регистрации в качестве ИП.

Если нарушение в отношении неприменения онлайн-кассы выявят впервые, то налоговая инспекция может ограничиться предупреждением для владельцев малого и среднего бизнеса. Для этого в инспекцию потребуется отправить специальное ходатайство.

Игнорирование запросов из налоговой инспекции

Этот пункт прямо вытекает из предшествующего, письма и запросы из ФНС явно свидетельствуют о том, что вы уже находитесь в поле зрения контролеров, и следующим шагом может стать выездная. Самое худшее, что ИП может сделать в подобной ситуации, это «сделать вид, что он в домике» или надеяться на то, что проблема «рассосется» сама собой, конечно, этого не произойдет.

Штраф за непредставление документов по требованию налоговой для предпринимателей определятся статьей 126 НК РФ (за непредставление в ФНС документов и сведений) и статьей 129.1 НК РФ (неправомерное (несвоевременное) несообщение информации налоговикам). Также возможна блокировка счетов и другой букет неприятностей.

Техника безопасности:

На требования из налоговой инспекции всегда нужно отвечать. Как правильно готовить ответ, это уже вопрос другой, потому что в надежде на некомпетентность бизнесменов контролеры часто грешат тем, что запрашивают лишнюю информацию, которую можно и не предоставлять.

В любом случае, налоговые декларации ИП необходимо сдавать в установленные сроки, а письма и запросы из ФНС не игнорировать, никаких других волшебных способов для этого не предусмотрено.

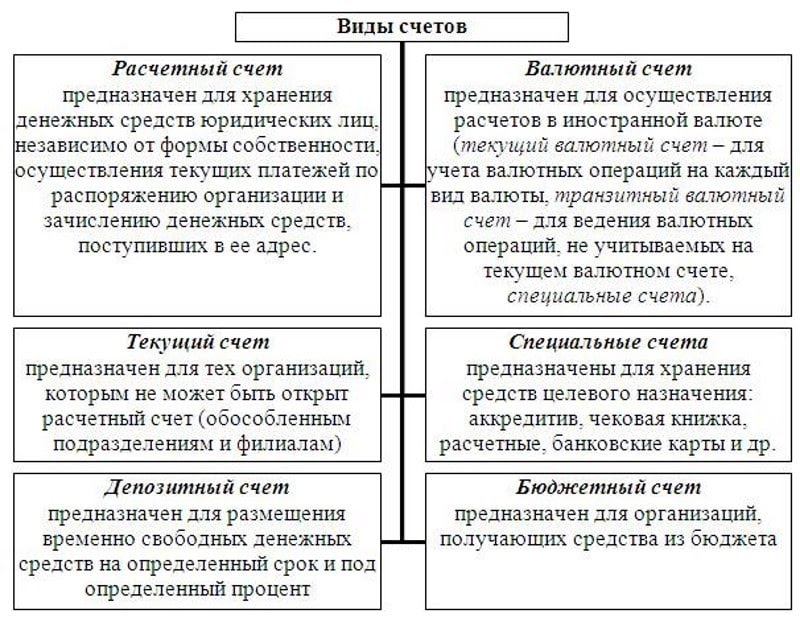

Что такое расчетный счет

Чтобы управление денежными потоками компании было более удобным и эффективным, юридическим лицам и ИП принято открывать расчётный счёт. Он представляет собой комбинацию из цифр, в которой зашифровано наименование банка, вид счёта, а также идентификационный номер его владельца.

Расчётный счёт значительно упрощает оборот денежных средств между организациями, причём не только в рамках одной страны, но и на международном уровне. Открыв банковский счёт, компании не придётся иметь дело с крупной суммой наличных денег, так как она будет поступать переводом.

При этом вести контроль за любой операцией по счёту можно круглосуточно. Это возможно благодаря электронным сервисам большинства банков, предоставляющих доступ в личный кабинет интернет-банкинга.

Чтобы открыть и активировать счёт, необходимо предоставить в банк пакет документов. Он может отличаться в зависимости от типа юридического лица, вида его деятельности и внутреннего регламента банка.

В некоторых случаях кредитная организация может и отказать в открытии счёта. Такое решение принимает внутренняя служба безопасности, которая по тем или иным причинам закрывает доступ клиента к ведению расчётного счёта.

Юридические лица обязаны открывать банковский счёт при регистрации, а вот ИП от такой обязанности освобождены. Последние заводят расчётный счёт только в случаях, оговоренных законодательно или на основе договорённости с контрагентами.

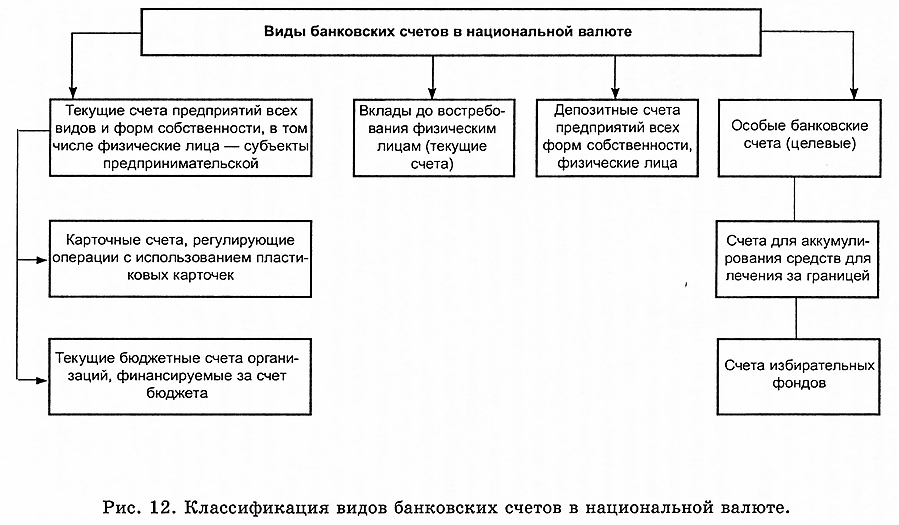

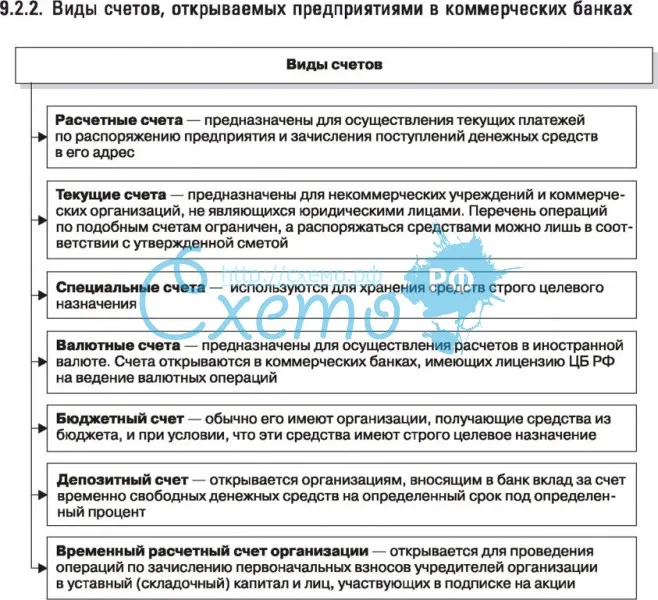

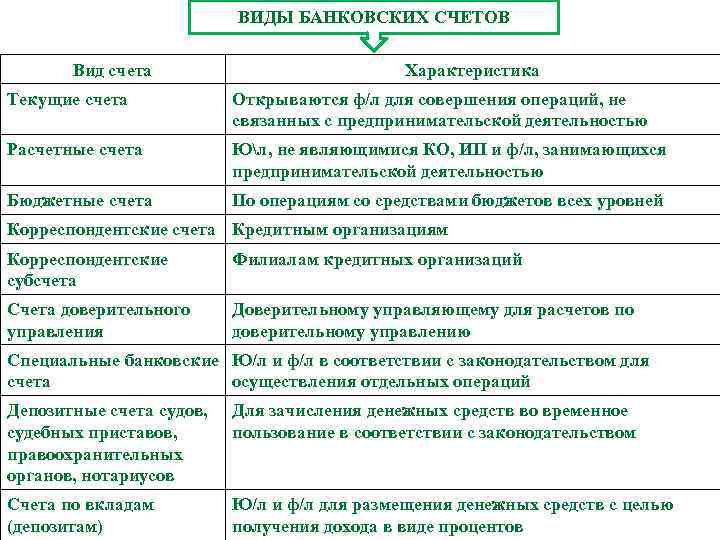

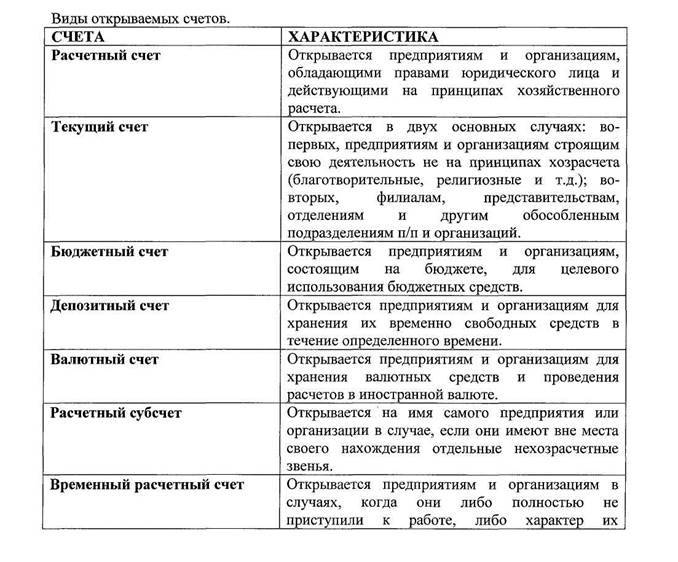

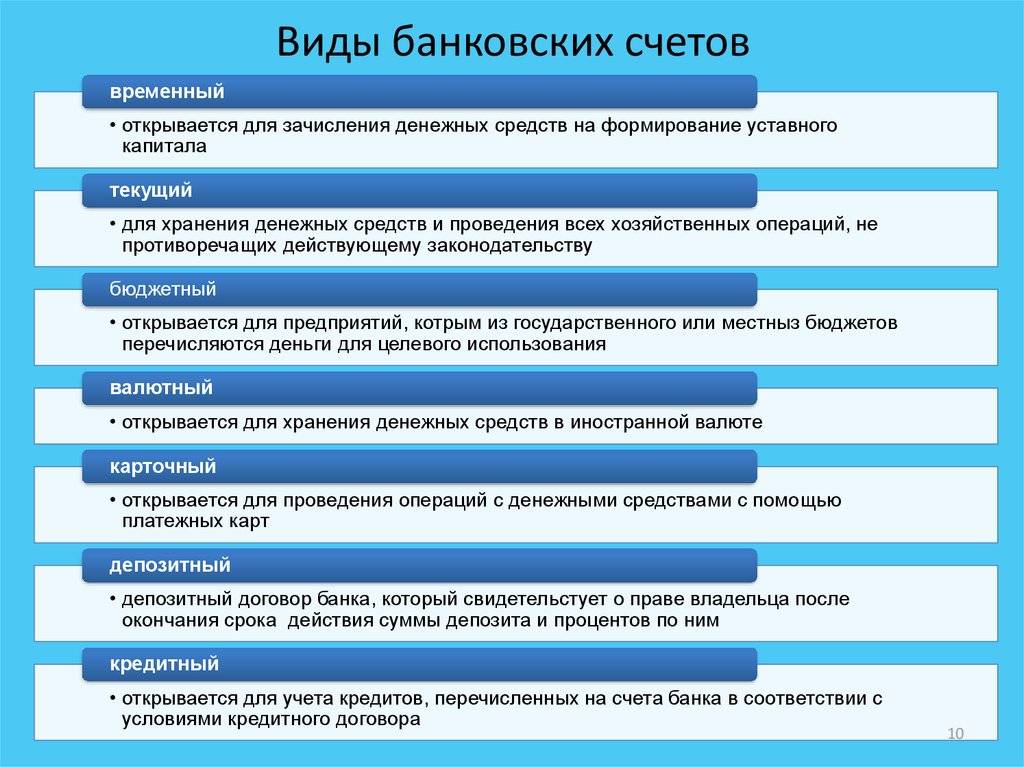

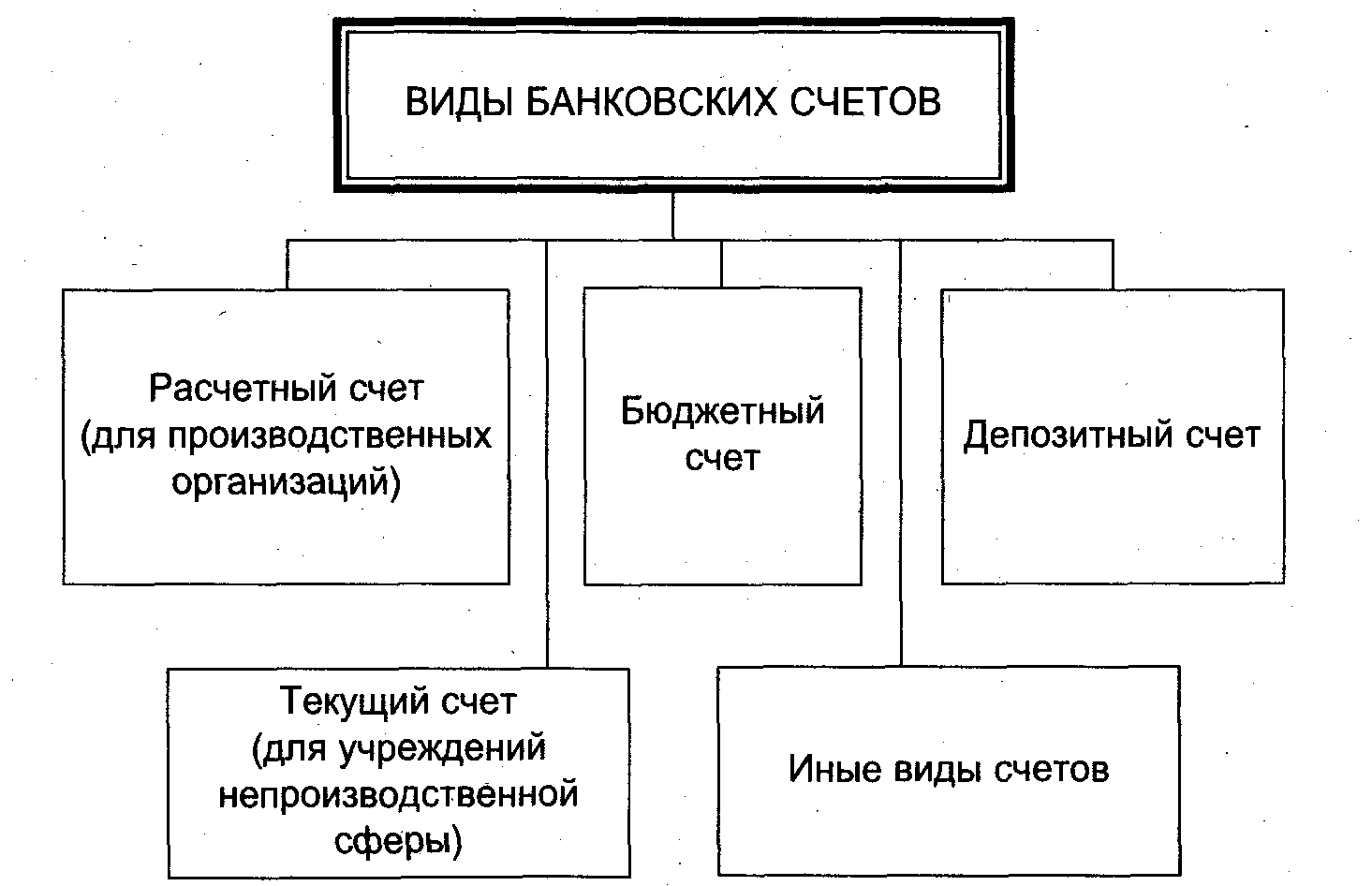

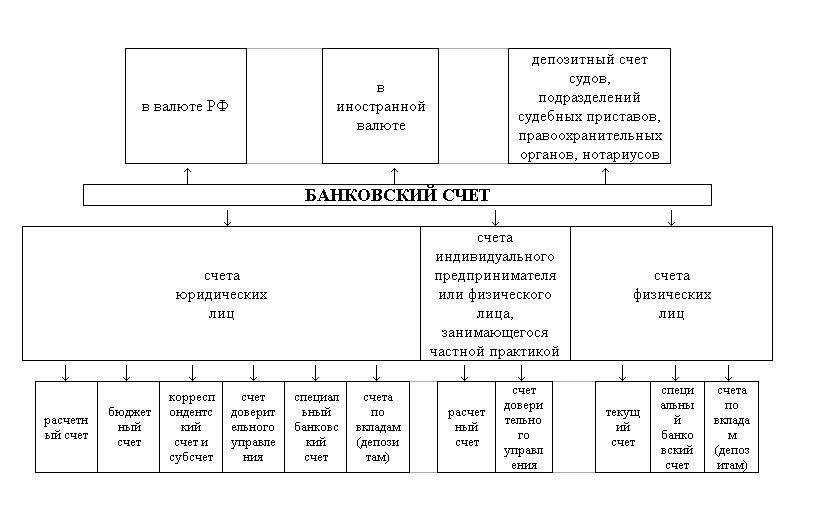

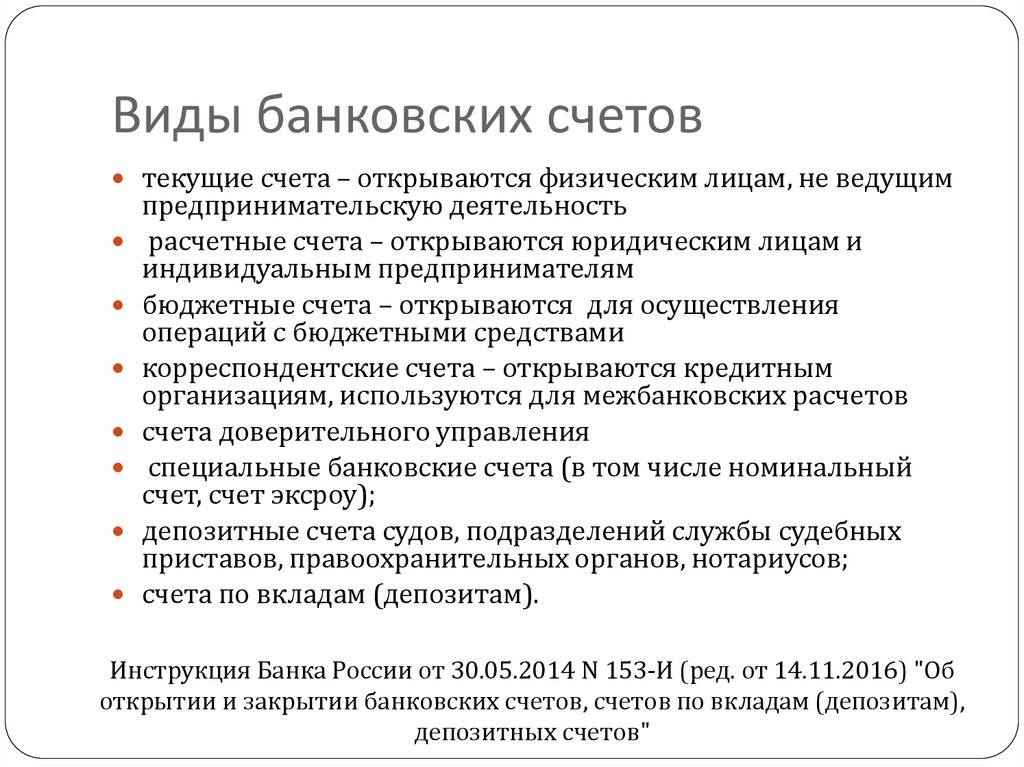

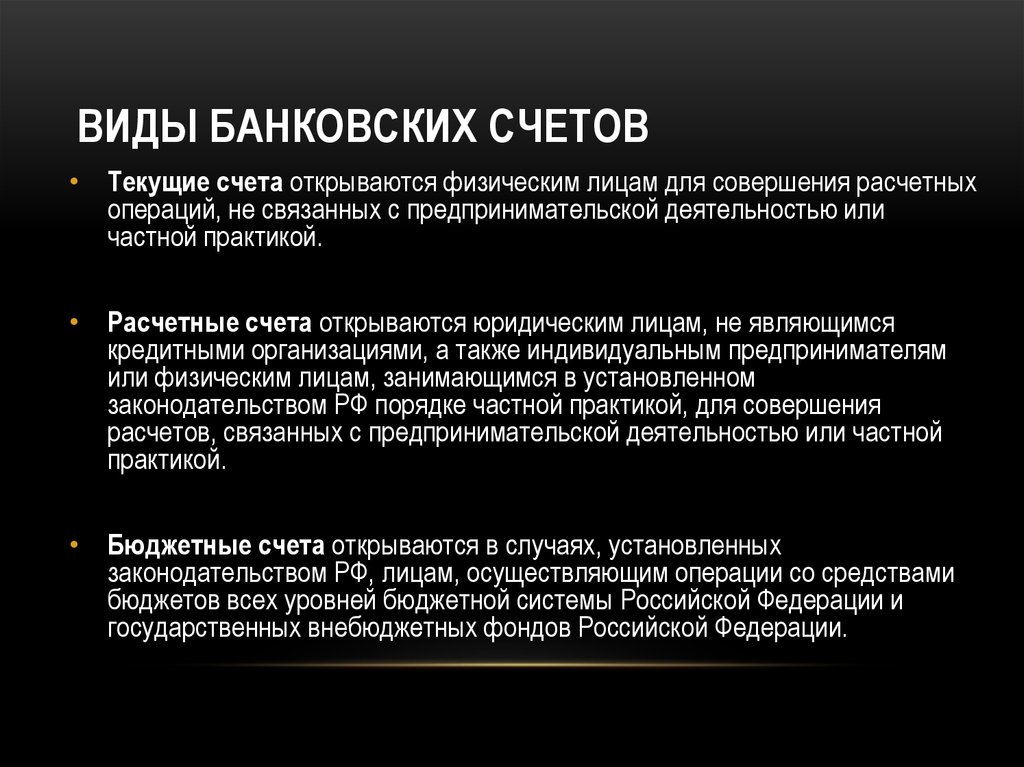

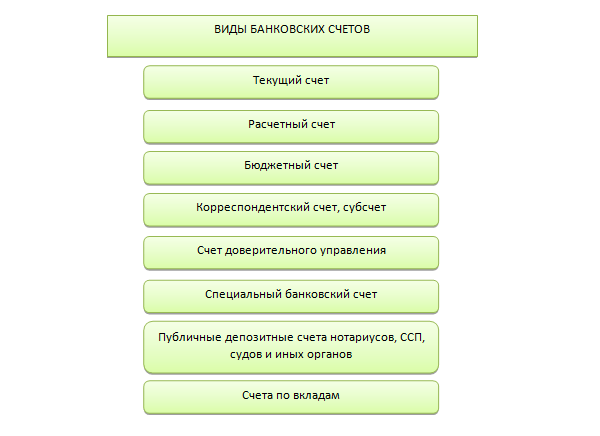

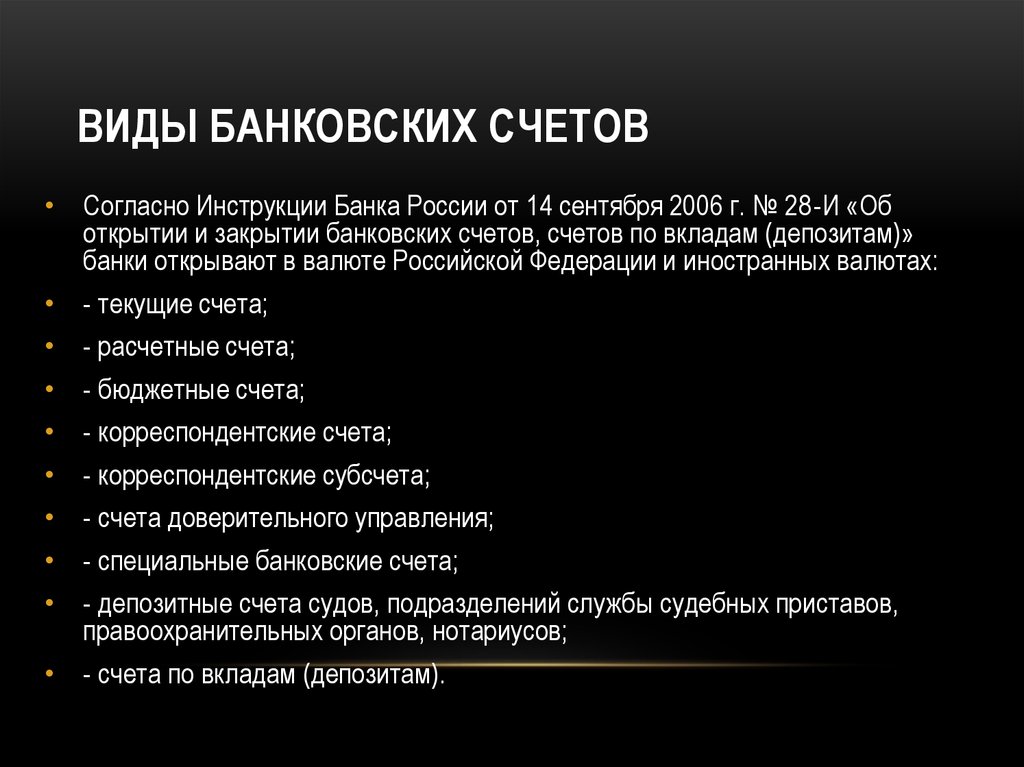

Виды банковских счетов

Согласно современному российскому законодательству, клиенты кредитных организаций имеют право открывать банковские счета, которые соответствуют целям их деятельности в большом количестве, а также в разных банках.

Классификация банковских счетов весьма обширна, и проводится по нескольким основаниям:

- Специальные и универсальные.

- В зависимости от валюты банковского счета.

- В зависимости от его владельца.

- В зависимости от целей, на которые будут впоследствии направлены денежные средства данного банковского счета.

- В зависимости от того, возможно ли в дальнейшем частичное снятие средств со счета, либо его пополнение. На не пополняемые дополнительные вложения не принимаются. На счета с возможностью пополнения в течение срока действия вклада можно вносить дополнительные денежные средства. Кроме того, существуют счета с возможностью частично изымать деньги. При этом на них должна оставаться определенная сумма, в качестве неснижаемого остатка.

- В зависимости от начисляемых процентов. Банковские счета могут быть с ежемесячным начислением, либо с пополнением в конце срока существования определенного вида вложения, либо с промежуточным начисление процентов. В последнем случае деньги поступают на счет ежеквартально, еженедельно или ежегодно.

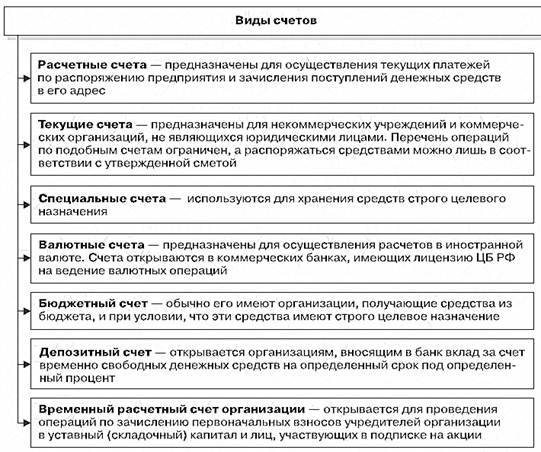

Помимо основных, существуют также следующие виды банковских счетов:

- валютный;

- бюджетный;

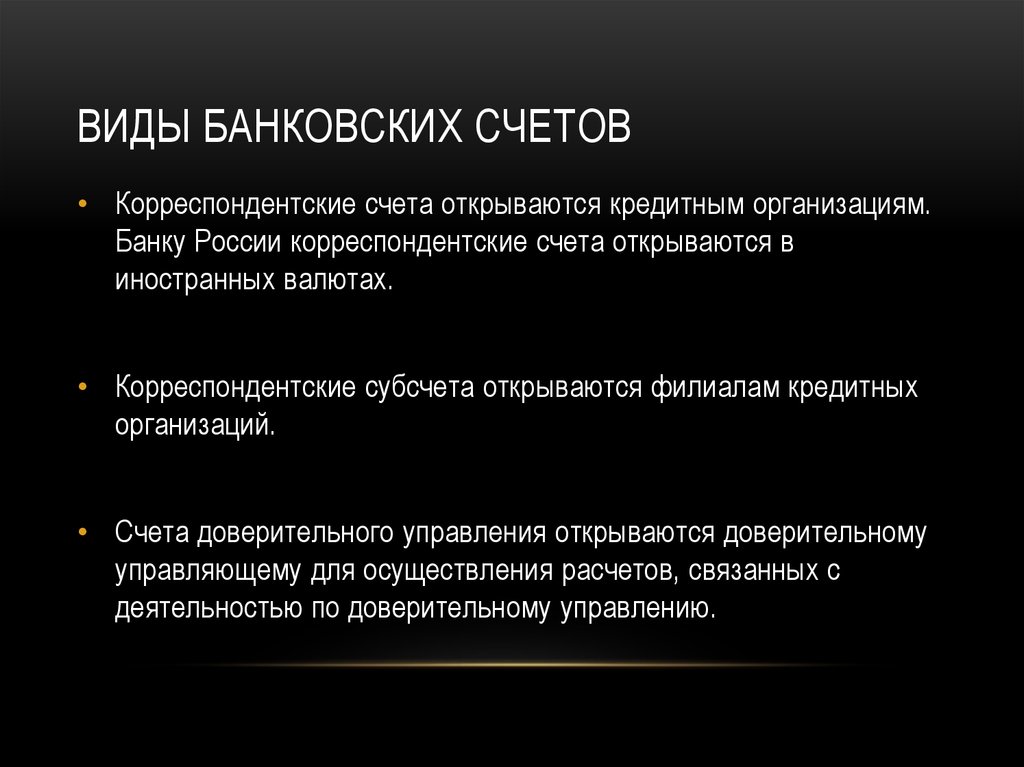

- счет доверительного управления;

- депозитный;

- замороженный;

- карточный;

- застрахованный;

- обезличенный металлический;

- контокоррентный;

- расчетный;

- накопительный;

- ссудный;

- сберегательный;

- текущий;

- фидуциарный;

- фондовый;

- транзитный;

- онкольный;

- сводный;

- общий;

- частный;

- чековый.

Какие виды банковского счета выбрать, порой решить непросто.

При обращении в банковскую организацию с целью открытия счета клиент должен выбрать его вид, который будет соответствовать его потребностям и цели открытия. Банк в этом случае обязан принять и зачислить на счет клиента его финансовые средства, а также осуществлять все распоряжения клиента о выдаче и перечислении финансовых средств в определенных суммах. Кроме того, он проводит другие операции, касающиеся данного банковского счета. Итак, рассмотрим подробнее некоторые виды более подробно.

Правила нумерации и расшифровка

По общим правилам, номер БСЧ представляет собой 20-значный код, который состоит из определенных групп символов. Каждая группа символов позволяет расшифровать категорию и назначение СЧ. Например, кодовая классификация счетов по назначению и структуре определяется следующим образом:

ХХХ.ХХ.ХХХ.Х.ХХХХ.ХХХХХХХ, из них:

|

Первые 3 цифры номера БСЧ 000.ХХ.ХХХ.Х.ХХХХ.ХХХХХХХ |

Определяют категорию БСЧ. Например, 423 обозначает, что сберегательный вклад открыт физическим лицом, код 408 — это зарплатная карта гражданина. А вот код 407 — это расчетный СЧ организации. |

|

Четвертая и пятая цифры ХХХ.00.ХХХ.Х.ХХХХ.ХХХХХХХ |

Символы являются дополнением к первой части кода и трактуются в тесной увязке с ним. Например, классификация счетов по экономическому содержанию такова:

|

|

Шестой, седьмой и восьмой символы ХХХ.ХХ.000.Х.ХХХХ.ХХХХХХХ |

Обозначают валюту, в которой открывается банковский счет. Например, российские рубли — код 810. Для долларов — шифр 840, для евро — 978. |

|

Девятая цифра ХХХ.ХХ.ХХХ.0.ХХХХ.ХХХХХХХ |

Проверочная цифра, устанавливается банковской компанией. Используется как закрытый шифровальный ключ. |

|

С 10 по 13 символы ХХХ.ХХ.ХХХ.Х.0000.ХХХХХХХ |

Номер отделения банка, в котором открыт банковский счет. |

|

Последние 7 цифр ХХХ.ХХ.ХХХ.Х.ХХХХ.0000000 |

Индивидуальный порядковый номер СЧ в учетном регистре банковской организации. Присваивается в индивидуальном порядке, но с учетом рекомендаций Центробанка России. |

Правила составления нумерации отражены в Положении Банка России от 27.02.2017 № 579-П (ред. от 28.02.2019).

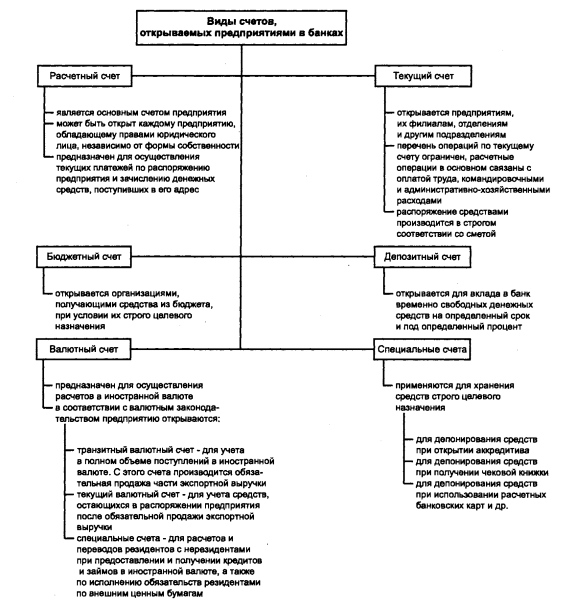

Дополнительные виды для юрлиц

Бизнесмены и владельцы предприятий должны открывать отдельные счета для юридических лиц. Без них невозможно пройти регистрацию новой компании и стать законным предпринимателем.

Срок открытия счета юридическому лицу в банке занимает до 5 рабочих дней.

Срок открытия счета юридическому лицу в банке занимает до 5 рабочих дней.

К особым разновидностям р/с для ЮЛ относятся:

- текущий;

- субрасчетный;

- аккредитивный;

- транзитный;

- счета для бюджетных и внебюджетных фондов.

Операции на счетах для ЮЛ контролируются не только бухгалтерией и назначенными сотрудниками организаций, но и органами власти. На их основе вычисляется размер налогов, пошлин, взносов в фонды.

Текущий счет

Данный вид р/с открывается банком на договорной основе. Он используется для пассивного хранения средств и проведения банковских операцией. Текущий счет необходим для ЮЛ и предпринимателей всех видов, так как с его помощью осуществляются платежи и другие финансовые процедуры, связанные с деятельностью предприятий и фирм. При этом владелец аккаунта может свободно распоряжаться средствами на нем, в том числе выводить нужные суммы.

Транзитный счет

Этот тип аккаунта открывается банком автоматически вместе с валютным. Для этого нет необходимости заключать отдельный договор и оформлять документы — все происходит автоматически. Цель транзитного счета — хранение средств владельца в иностранных денежных единицах во время прохождения валютного контроля. Снять с него финансы напрямую или воспользоваться ими для переводов и платежей не получится до завершения нужных юридических процедур. С транзитного счета деньги затем поступают на основной, откуда ими можно распоряжаться по усмотрению.

Начисление зарплаты, но отсутствие ее выплаты

Еще один вариант ошибки, которую могут допускать начинающие ИП, это начисление зарплаты, но отсутствие ее фактической выплаты. Такое особенно практикуется при ведении семейного бизнеса. Но только начисление зарплаты сотрудникам на бумаге не обеляет деятельность ИП. Если зарплата начисляется, то ее следует обязательно выплачивать сотрудникам.

Когда работодатель нарушает сроки выплаты заработной платы, то он обязан выплатить ее вместе с компенсацией в размере не ниже 1/150 действующей ключевой ставки ЦБ РФ за каждый день задержки, начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно (статья 236 ТК РФ). Обязанность по выплате указанной денежной компенсации возникает независимо от наличия вины ИП-работодателя.

Техника безопасности:

Чтобы не иметь проблем ни с налоговиками, ни со своими сотрудниками начисленную заработную плату ИП следует выплачивать регулярно.

Если у предпринимателя в кризис ухудшилось финансовое положение, то возможно имеет смысл перевести часть сотрудников на неполный рабочий день или использовать иные законные способы оптимизации, но начислять зарплату персоналу и не выплачивать ее, в любом случае плохая идея, которая может повлечь за собой негативные последствия.