Какой электронный кошелек лучше?

В России можно использовать практически любые известные электронные кошельки. Конечно, при выборе каждый будущий владелец просчитывает многие факторы, в первую очередь свои цели. Но есть и общие моменты. Выбирают обычно по размеру комиссии, читают отзывы других пользователей. Здесь могут быть и отзывы конкурентов, которые, конечно, ничего хорошего не напишут, поэтому информацию нужно перепроверять.

Важна хорошая служба поддержки и русскоязычное меню – приятно не тратить время на перевод и быть уверенным в своевременной помощи сервиса, если возникнут проблемы. У хорошего кошелька обычно есть мобильное приложение, он всегда под рукой.

Кошельки часто предоставляют возможность выпустить карту – виртуальную и пластиковую. Она дает дополнительные удобства при совершении платежей. Самые популярные сейчас кошельки представлены в нашем списке.

ЮMoney

Тоже очень простой и популярный кошелек. Работает на рынке около 20 лет, постоянно обновляет и дополняет набор полезных функций. Сервис выкуплен Сбербанком (раньше это были Яндекс.Деньги). На сегодняшний день все привлекательные стороны Яндекс.Денег сохранились. Есть акции, кешбэк. За перевод с кошелька на кошелек в системе комиссии нет. Есть мобильное приложение. ПО постоянно обновляется, продумана система защиты данных владельца. Кошелек используется на многих биржах фриланса, что очень удобно для работающих в одиночку пользователей.

Для бизнеса предлагается прием платежей, в том числе B2B-платежи от юрлиц непосредственно в онлайне. После оплаты счета продавец немедленно получает сообщение об этом.

Можно автоматически отправлять деньги любому числу клиентов: выдавать займы, платить фрилансерам, запускать рекламу с денежными призами.

К сведению! Самозанятым предлагается встать на учет прямо через сервис и работать в нем.

Payeer

Максимально простой в использовании кошелек, ориентированный на личные нужды и на бизнес. Это международная платежная система, один из лидеров рынка, работает уже около 10 лет. У нее высокий уровень защиты и масса возможностей. Система позволяет быстрый перевод средств в другие платежные системы, например, уже упомянутый кошелек Киви и не только в него. Через Payeer можно купить криптовалюту, в нем есть встроенная биржа криптовалют. Переводы идут по всему миру, работает система с валютами более чем 200 стран, сам аккаунт мультивалютный. За открытие счета и обслуживание по месяцам платить не нужно. Верификация не обязательна, но с ней лимит средств будет больше. Есть возможность использовать банковские карты VISA, Mastercard.

Skrill

Старейшая электронная система платежей, начала работу в 2001 году, распространена во всем мире. Бесплатная регистрация по адресу электронной почты открывает много возможностей

Skrill уделяет особое внимание бизнесу и дает возможность открыть бизнес-счет

В системе доступны более сотни способов перевода средств, за каждую финансовую операцию в рамках программы лояльности начисляются баллы. Пользователи отмечают компетентность техподдержки, быстрое и эффективное решение проблем.

WebMoney

Известная всем система испытывает сейчас определенные трудности в связи с наложенными на нее ограничениями, но сдавать позиции не собирается, постоянно предлагает пользователям новшества, стремясь удержать клиентов. У кошелька есть несколько версий, в том числе мобильный вариант.

Для бизнеса в частности доступен сервис защищенных сделок, арбитраж для решения спорных вопросов, массовые выплаты и многое другое. Действует служба финансовой поддержки.

Это не единственные хорошо зарекомендовавшие себя платежные системы

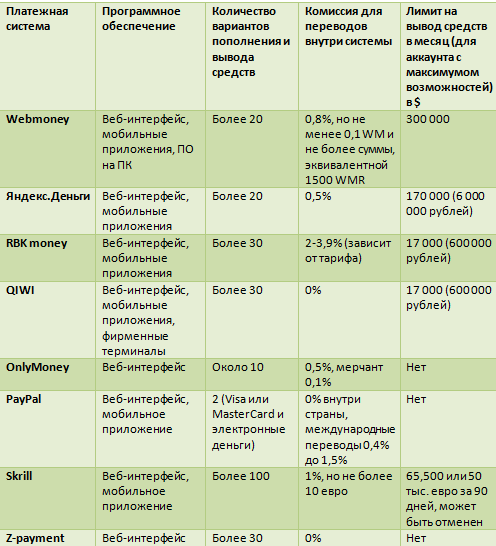

Можно обратить внимание на Perfect Money (https://perfectmoney.is/), RBK Money (https://rbk.money/), Advcash (https://advcash.com/). Подсказка: кешбэк – частичный возврат расходов за покупки по карте

Подсказка: кешбэк – частичный возврат расходов за покупки по карте.

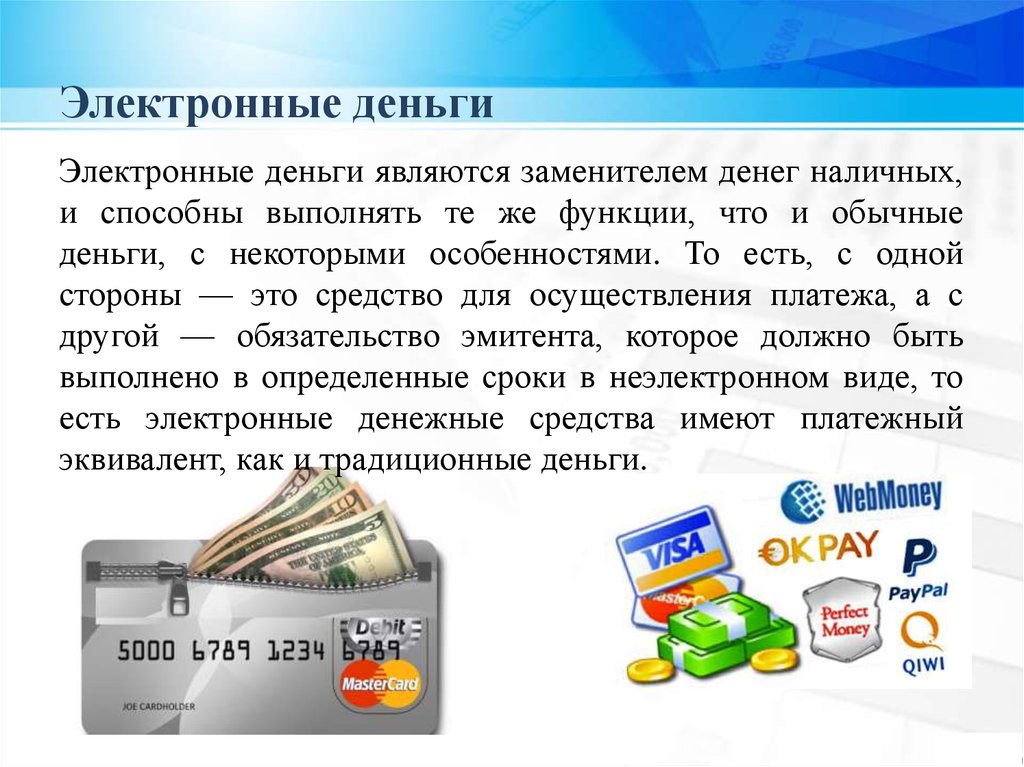

Что такое электронные деньги

Сущность электронных денег очень проста и доступна для понимая практически любому пользователю Интернета. Большинство из нас в той или иной мере пользовались хоть раз в своей практике электронными деньгами.

В финансовых структурах ЕС, где с начала 90-х годов начали серьезно мониторить обращение появившихся новых платежных инструментов, сформулировали свое понятие электронных денег. Под ними понимаются финансовые обязательства, принятые компанией-эмитентом, выраженные в электронных единицах, находящиеся на программно-техническом оборудовании в распоряжении клиента. При этом они представляют собой эквивалент настоящих денежных средств, содержащихся в эмитирующем банке.

Установлены критерии возникновения электронных денег в современной финансовой системе:

- их размещение и хранение должно быть на программно-техническом устройстве;

- весь объем выпускаемых знаков обязательно обеспечивается реальной денежной массой;

- безусловное принятие в качестве платежного инструмента коммерческими и банковскими структурами.

Эмиссия электронных денег выполняется компаниями, получившими на эту деятельность разрешение от государства. В России этим правом обладают только кредитные учреждения, которым Центробанк выдал соответствующую лицензию.

Электронные деньги в современной рыночной экономике России начинают занимать важное место. Как показывает статистика, структура платежей в стране заметно меняется

Если в 2012 году оплата наличными составляла 78% от общего количества микроплатежей, то в 2018 г. доля цифровых платежей возросла до ощутимых 55%. Это наглядное свидетельство того, что электронные деньги в России развиваются также стремительно, как и в ведущих экономических державах.

Функции электронных денег фактически не отличаются от обычных банкнот или монет. Электронные деньги в современной рыночной экономике успешно выступают как инструмент платежа. Оплата электронными деньгами стала уже привычной во многих сферах: покупки на просторах интернета, оплата коммунальных услуг, поездок в городском транспорте, плата за телевидение, пользование мобильной связью и много чего другого. В большинстве торговых точек установлены терминалы, принимающие пластиковые карты множества платежных систем.

В цифровых знаках можно держать безопасно накопления и сбережения. При желании можно найти ресурсы, где даже начисляют процент или определенные суммы виртуальных единиц на остаток средств. С цифровыми деньгами возможно произвести обмен на наличные в различной валюте.

FAQ о электронных деньгах

Электронные деньги, это одна из форм денежных знаков, отчасти похожая на безналичные деньги, но таковой не являющаяся. Давайте разберем схему, по которой происходит появление и эмиссия электронной валюты:

Шаг первый

Юридическим или физическим лицом открывается счет, необходимый для учета электронных денежных знаков при помощи специального программного обеспечения. Так как ПО интегрировано с интернетом, создается впечатление, что электронная валюта, это денежные знаки из интернета. В действительности, все немного сложнее. Программное обеспечение должно быть интегрировано с терминалами оплаты, банковскими картами, а проведение валютных операций не должно выходить за рамки действующего законодательства. Так как в большинстве стран эмиссию электронной валюты имеют право проводить только банковские структуры, то, соответственно, программное обеспечение также должно быть банковским. Ведь эмиссия и первичный учет проводятся в одном месте.

Шаг второй

Непосредственный выпуск электронной валюты в оборот. Юридическим или физическим лицом вносится денежная сумма наличными через кассу или совершается безналичный перевод. Можно воспользоваться банкоматами, платежными терминалами и множеством других способов, чтобы зачислить деньги на счет. Получив платеж, совершенный физическим или юридическим лицом, банковская структура осуществляет эмиссию ровно на ту сумму, которая была получена. Все операции подвергаются строгому учету, банк в таком случае становится эмитентом электронной валюты и не имеет права инициировать ее эмиссию. Получается, что если денежных переводов не будет, то и выпуск новых денежных знаков прекратится.

Шаг третий

Человек, обладающий определенной суммой электронных денег, проводит с ними валютные операции — покупает товары, делает переводы в адрес других лиц, меняет на деньги других ЭПС, совершает платежи и др. Кроме того, он может принимать переводы от других участников системы. Фактически, пользуется электронной валютой, как полноценными деньгами, которые находятся в обороте бесконечно.

Шаг четвертый

Если у владельца возникает желание обналичить свои электронные деньги, ему необходимо обратиться в организацию, которая их эмитировала и там произведут деэмиссию валюты. Эмитированная сумма валюты будет уменьшена, а владельцу будет выплачен ее эквивалент. Такой способ вывода интересен только крупным интернет-предпринимателям, более мелкие суммы пользователи предпочитают выводить посредством частных обменников.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте статью с отзывами о заработке на играх в лучших заведениях.

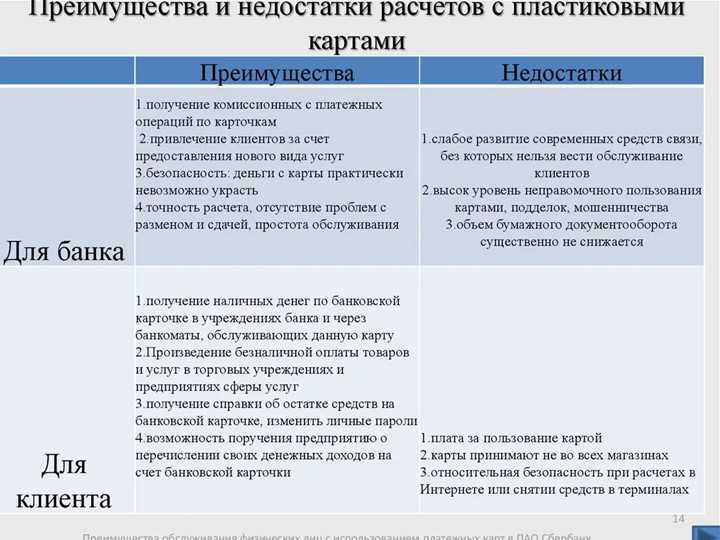

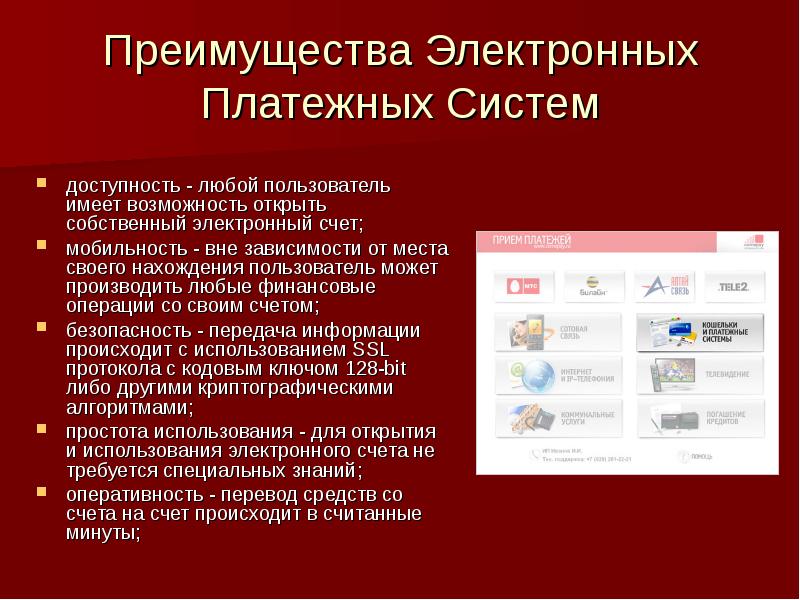

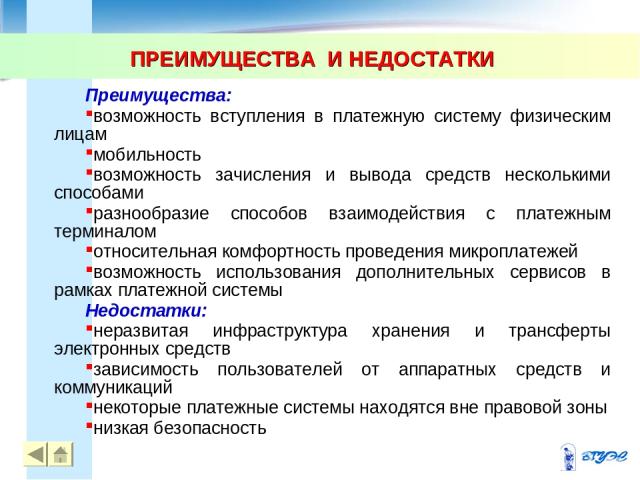

Сферы применения, достоинства и недостатки электронных платежных систем

Электронные платежные системы широко используются в различных сферах бизнеса и повседневной жизни. Основные сферы их применения:

- Электронная коммерция. Одной из основных сфер применения электронных платежных систем является онлайн-торговля. Она позволяют покупателям совершать покупки онлайн, не используя наличные деньги или банковские карты. Это облегчает процесс покупки и улучшает пользовательский опыт.

- Оплата счетов и услуг. Электронные платежные системы также используются для оплаты счетов и услуг, таких как коммунальные платежи, мобильная связь, интернет и так далее. Пользователи могут легко оплачивать счета онлайн или через мобильное приложение, сокращая необходимость посещения физических пунктов оплаты.

- Международные платежи. Электронные платежные системы облегчают глобальные денежные переводы и позволяют людям отправлять и получать деньги в разных странах. Они часто предлагают более низкие комиссии и более быстрый процесс, чем традиционные способы отправки денег.

- Переводы наличных денег. Некоторые системы электронных платежей позволяют пользователям отправлять и получать деньги наличными без необходимости использовать банковские счета. Это удобно в случае, когда получатель не имеет банковского счета или, когда требуется отправить деньги мгновенно.

К числу основных достоинств электронных платежных систем можно отнести следующие аспекты:

- Удобство и доступность. С помощью электронных платежных систем можно совершать платежи в любое время и в любом месте с помощью устройства с доступом в Интернет.

- Быстрота и экономия времени. Онлайн-платежи выполняются мгновенно, что упрощает процесс покупки и оплаты счетов, а также экономит время.

- Безопасность. Многие электронные платежные системы предлагают высокую степень безопасности, включая шифрование данных и протоколы проверки подлинности, что делает платежи более защищенными.

- Возможность ведения учета. Многие электронные платежные системы предлагают функции ведения учета и аналитики, позволяющие пользователям легко отслеживать свои расходы и доходы. Это может быть полезным для бюджетного планирования и контроля финансовых операций.

- Разнообразие способов оплаты. Электронные платежные системы предоставляют широкий спектр способов оплаты, включая банковские карты, электронные кошельки, мобильные платежи и другие. Это позволяет пользователям выбирать наиболее удобный и предпочтительный способ оплаты.

Недостатками можно считать следующие аспекты:

Риски безопасности

Некоторые платежные системы могут быть подвержены взлому или мошенническим действиям, поэтому необходимо быть внимательным и принимать все меры предосторожности при использовании платежных систем.

Ограничения. Некоторые системы платежей могут иметь ограничения по максимальной сумме платежей или по странам, в которых они доступны, что может быть неудобным.

Комиссии

Некоторые платежные системы взимают комиссию за каждую транзакцию, что может повлиять на финансовое положение пользователей.

Ограничения по доступности. Некоторые электронные платежные системы могут быть недоступны или не поддерживаться в определенных регионах или странах. Это может быть проблемой для пользователей, которым нужно совершать платежи за границей или из отдаленных мест.

Возможность технических сбоев. Как и любая другая технология, электронные платежные системы подвержены возможности сбоев или неполадок. Если система перестает работать или возникают проблемы с соединением, это может вызвать неудобства для пользователей.

Зависимость от электронных сетей: Электронные платежные системы требуют доступа к сети Интернет или мобильным сетям для функционирования. Если доступ к сети отсутствует или ограничен, это может привести к невозможности совершить платеж.

Важно помнить, что электронные платежные системы продолжают развиваться, и некоторые недостатки могут быть преодолены в будущем. Тем не менее, при использовании электронных платежных систем важно быть осторожными и принимать меры безопасности для защиты своих финансовых данных и личной информации

В целом, электронные платежные системы предоставляют ряд преимуществ, но также имеют свои ограничения. При выборе платежной системы рекомендуется учитывать эти факторы и подбирать наиболее подходящий вариант для своих потребностей и обстоятельств.

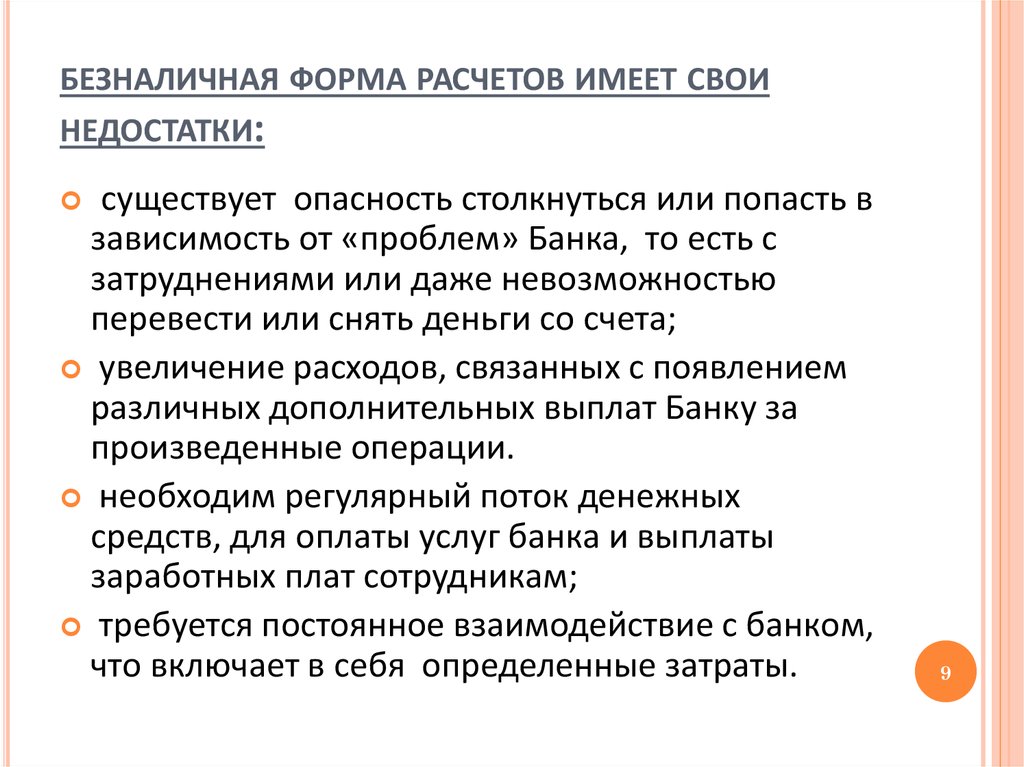

Что такое безналичные средства?

В основном денежная масса состоит из электронных денег: их нельзя потрогать руками. Разве что можно потрогать их вещественные суррогаты, например акции, облигации и векселя. Но люди покупают на них товары и расплачиваются ими по счетам. В 1918 году в США был проведен первый безналичный платеж при помощи обычного телеграфа. Это событие послужило толчком для создания и развития современных платежных систем.

В начале 1970-х годов почти все американские и европейские банки стали проводить денежные транзакции друг с другом с помощью кабельной связи. Но настоящий бум электронных денег произошел в 90-х годах XX века с распространением Всемирной паутины.

В 1993 центробанки Евросоюза стали изучать феномен электронных денег, которыми тогда считались предоплаченные пластиковые карты. Итоги исследования были опубликованы в мае 1994 и стали официальным признанием существования электронных денег. С 1993 года началось развитие не только электронных денег, базирующихся на картах (card-based), но и сетевых электронных денег (network-based). С 1996 года созданный центробанками стран мира Банк международных расчетов постоянно оценивает оборот электронных денег. С 2000 года данные мониторинга доступны всем.

В самом общем виде электронные деньги – это безналичные средства, которые принадлежат гражданам, компаниям и некоммерческим организациям, а также государству. Это безналичные деньги на счетах и вкладах в банках, ценные бумаги, деньги в пенсионных фондах и так далее.

Для электронных расчетов нужна очень высокая степень взаимного доверия. Ведь при безналичном расчете вы передаете вашему контрагенту (например, магазину) право на какие-то активы, которые где-то находятся (например, ваши деньги на счете в банке). Первые бумажки, подтверждавшие ваши обязательства, в человеческой истории назывались чеками и векселями.

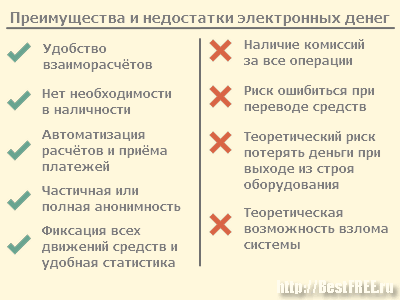

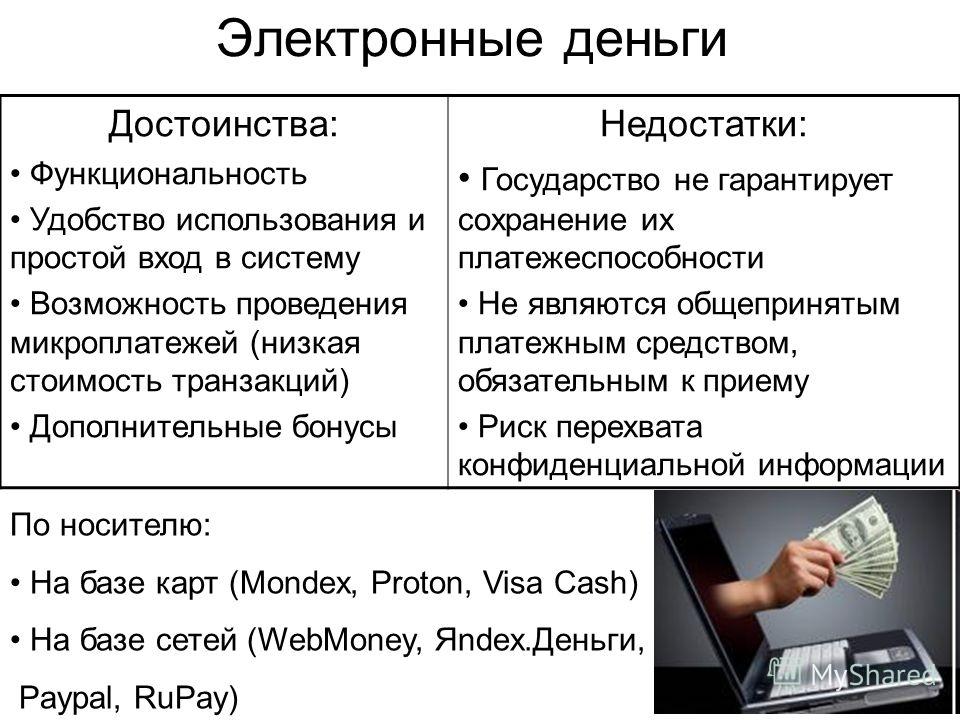

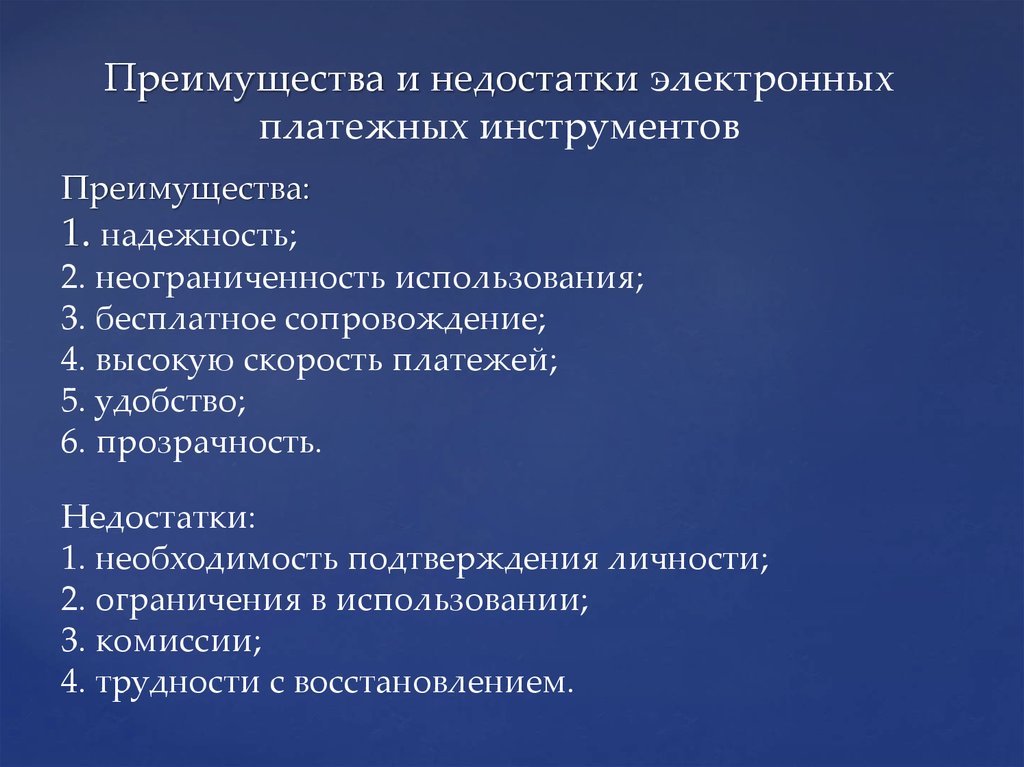

Преимущества электронных денег

1. Простота и низкая стоимость эмиссии. Электронные деньги не нужно печатать, задействуя для этого огромные производственные мощности, рабочую силу, сырье, что связано с большими капиталозатратами.

2. Простота хранения. Средства электронных платежных систем хранятся в электронном виде, им не нужна упаковка, денежные хранилища, транспортировка, охрана и другие факторы, требуемые для обеспечения хождения бумажных денег.

3. Независимость от банков. Электронные деньги не могут пропасть, как средства на банковских счетах в случае банкротства финансового учреждения.

4. Высокая портативность. Электронные деньги, независимо от сумм, не обладают габаритами (объемом, весом и т.д.) в отличие от традиционных банкнот и монет.

5. Отсутствие деления на номиналы. Благодаря электронному характеру средств ЭПС отсутствует проблема подбора нужной суммы, сдачи при осуществления платежей и т.п.

6. Отсутствие необходимости пересчета. Электронные деньги не нужно считать и пересчитывать — эту функцию осуществляют алгоритмы платежных систем, которые практически не ошибаются.

7. Отсутствие потери качества со временем. Средства на электронных кошельках, ввиду отсутствия их физической формы, не изнашиваются, не рвутся, не царапаются и т.д.

8. Удобство проведения расчетов. Электронными деньгами легко рассчитываться за товары и услуги в интернете или отправлять их в качестве частных переводов. Операция перечисления занимает считанные минуты, а средства поступают к получателю практически мгновенно. В том числе и между странами.

9. Отсутствие персонификации. Электронные деньги можно перевести, не зная имени, фамилии, паспортных данных и номеров банковских счетов получателя, достаточно знать номер электронного кошелька.

10. Система безопасности. Электронные платежные системы применяют различные современные способы защиты проведения платежей и сохранности средств на электронных кошельках. Исключаются все возможные преступления, которые могут быть связаны с обращением наличных денег (грабежи, кражи и т.д.).

Это были основные преимущества электронных денег, а теперь давайте рассмотрим их недостатки.

Деньги России

Центральный банк России рассчитывает денежные агрегаты М0 и М2. Агрегат М2 включает в себя объем наличных денег в обращении (вне банков) и остатков денежных средств в рублях на счетах нефинансовых организаций, финансовых (кроме кредитных) организаций и граждан России.

На 1 июня 2019 года денежная масса М2 в России составляла 46,7 трлн рублей. При этом объем наличных денег в денежной массе М2 составлял 9,1 трлн рублей (то есть 19,49%). Остальное – депозиты жителей России в банках (23,2 трлн рублей, или 49,82%) и депозиты в банках нефинансовых и финансовых (за исключением кредитных) организаций (14,3 трлн рублей, или 30,69%).

Доля электронных денег в денежной массе России постепенно растет с 2000 года, говорит агрегат М2. Если в 2000 году доля наличных денег составляла 37,24%, то в 2018 году – 19,9%. Общий объем денег вырос с 714 млрд рублей до 42,4 трлн рублей.

Чем лучше в стране развита банковская система, тем ниже доля наличных денег в общей денежной массе и выше доля безналичных электронных средств.

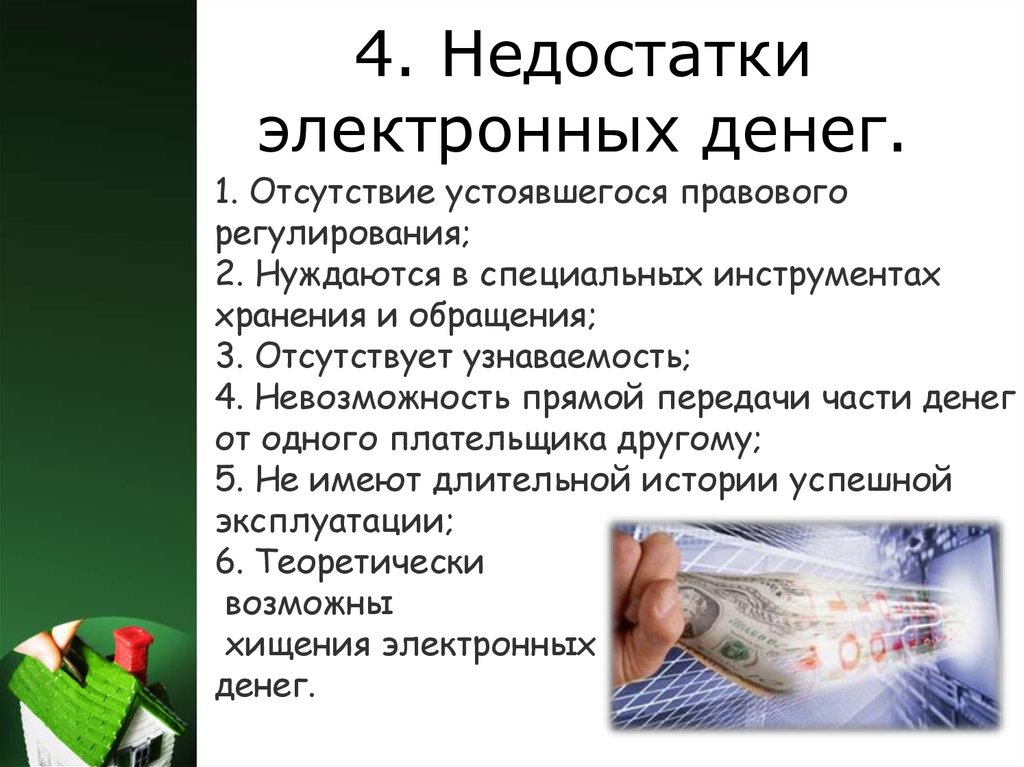

Недостатки электронных денег

1. Отсутствие совершенной законодательной базы. В большинстве стран, в т.ч. в странах СНГ отсутствуют действенные методы правового регулирования обращения электронных денег. Благодаря этому электронные платежные системы часто используются как средство для ведения теневого бизнеса, уклонения от налогов и т.п.

2. Необходимость подключения к интернету для проведения расчетов. Электронные деньги можно перечислять только посредством всемирной сети. Во многих случаях для этого требуется еще специальное программное обеспечение (т.е. при его отсутствии, например, на другом компьютере невозможно осуществить платеж).

3. Необходимость достаточного уровня подготовки в качестве интернет-пользователя. Создание электронного кошелька, ввод/вывод электронных денег, проведение платежей — все это требует определенного уровня знаний. Человек, который слабо владеет интернетом или не владеет им вообще, может допустить определенные ошибки, а они, в свою очередь, могут обернуться потерей денежных средств.

4. Средства на электронных кошельках могут быть заблокированы. Многие ЭПС оставляют за собой такую возможность, с которой пользователь соглашается при подписании оферты. В случае блокировки, даже если она произошла не по вине пользователя, вернуть деньги с электронного кошелька очень сложно, иногда — невозможно.

5. Необходимость хранить пароли, использовать мобильный телефон. В большинстве случаев с целью безопасности проведения расчетов аккаунт участника ЭПС привязывается к его номеру мобильного телефона, подтверждение всех операций осуществляется через СМС. Кроме того, необходимо помнить и хранить пароли доступа, иногда их может быть несколько. При утере пароля или номера мобильного телефона восстановление доступа может быть проблематичным.

6. Персонализация данных для проведения крупных расчетов. Для возможности осуществлять операции с электронными деньгами в более крупных суммах (иногда это уже, например, от 100 долларов) необходимо проходить процедуру персонализации, то есть, предоставлять в платежную систему сканкопию паспорта и при необходимости других документов. Особенно, если речь идет о выводе средств.

7. Ввод/вывод средств достаточно дорогой. Чтобы перевести традиционные деньги в электронные и наоборот, потребуется заплатить определенные комиссии: банкам, обменным пунктам, платежным терминалам и самим платежным системам. Размер комиссий в совокупности может достигать 5% и более, что достаточно много в сравнении, например, с безналичными расчетами в банках или получением/отправкой денежных переводов.

9. Возможные проблемы с платежными системами. Электронные платежные системы могут испытывать всевозможные трудности, которые отразятся на всех их участниках. К примеру, в 2013 году по решению правоохранительных органов были заблокированы счета посредника Webmoney в Украине, в связи с чем курс виртуальной гривны резко упал, а все операции с ней стали дорогими и трудно осуществимыми.

10. Возможные случаи мошенничества. В сфере электронного денежного обращения действует немало мошенников, которые стараются взломать электронные кошельки или обманным путем заставить владельца самого перевести им деньги. Причем, поймать такого мошенника очень сложно, практически нереально.

Я рассмотрел основные преимущества и недостатки электронных денег. Надеюсь, вы сделаете правильные выводы, будете осторожны и внимательны в использовании средств ЭПС. До новых встреч на Финансовом гении!

Оценить:

Отрицательные стороны электронных денег

- Нестабильность. Государство не оказывает никакой поддержки платежным системам и не дает никаких гарантий относительно курса различных электронных денежных знаков. Следовательно, крайне сложно предсказать их финансовое будущее.

- Ограниченность. Список услуг, за которые можно рассчитаться посредством электронной валюты, значительно меньше, чем у официальной «бумажной» валюты страны. Остается надеяться, что популяризация такого способа оплаты не будет сбавлять обороты.

- Зависимость от сети. Случись в вашем доме или офисе отключение света или неполадки с интернет-соединением и вы лишитесь возможности работать со своим электронным кошельком.

- Риск взлома. Шанс подвергнуться взлому своего аккаунта в ЭПС гораздо выше, чем шанс того, что украдут ваш кошелек или ограбят квартиру. Несмотря на то, что у крупнейших платежных систем довольно серьезная защита клиентов, мошенники изобретают все новые и новые способы, позволяющие обворовывать интернет-пользователей.

Заканчивая разговор о электронных деньгах, нельзя не упомянуть о самых распространенных в России платежных системах.

Плюсы и минусы использования электронных денег

Среди положительных сторон электронных денег можно выделить:

- моментальное открытие счета без необходимости указания личных данных;

- оплата онлайн-покупок с минимальной комиссией;

- кэшбэк на выбранные категории товаров и услуг;

- возможность перевода в любые страны людям, у которых есть такой же кошелек, как у вас.

Однако, есть и отрицательные стороны:

- необходимость подтверждать личность для снятия ограничений на переводы;

- электронные кошельки не входят в систему страхования, поэтому если платформа перестанет работать, вы не получите компенсацию от государства.

Давайте подытожим. Мы рассмотрели основные виды и формы электронных денег и их особенности

Разобрались, как начать пользоваться электронными деньгами и на что обращать внимание для обеспечения их безопасности. Надеемся, что эта информация была полезной для вас

Не забывайте, что использование электронных денег — это быстро, удобно и безопасно. Так что, если вы еще не попробовали, то самое время начать! А наш сервис LAVA.ru всегда готов вам в этом помочь.

Webmoney

Открытие аккаунта в системе позволяет создавать кошельки в российских деньгах, долларах, евро, белорусских рублях и украинских гривнах.

Сервис начал свою работу в 1998 году и признан лучшей платформой для сотрудничества с иностранными заказчиками.

Положительные стороны Вебмани представлены:

- мультивалютными кошельками – операции проводятся в российских рублях или иностранных денежных средствах;

- широким распространением системы — позволяет осуществлять переводы пользователям из разных стран;

- высоким уровнем безопасности – риск мошенничества и атак хакеров сведен к минимуму.

К недостаткам Вебмани пользовали относят частую блокировку интернет-кошельков при совершении сомнительных операций, с блокировкой доступа как отправителя, так и получателя перевода. Проблемы с пополнением баланса или выводом средств – при нахождении на территории иностранного государства с ними могут возникнуть сложности.

Отдельные платежные платформы практически не используются в

Российской Федерации. К малораспространенным системам относят:

AliPay – крупнейшую площадку, входящую в состав Alibaba Group, созданную в 2004 году. Кроме оплаты товаров внутри группы, ее услуги используют около 460 тысяч компаний, разбросанных по всему миру. У платежной платформы имеется собственная программа, позволяющая совершать операции с мобильного телефона.

PAYEER – позволяет совершать переводы во все страны мира, не берет комиссию за транзакции. У системы 15 миллионов пользователей, проведение операций осуществляется анонимно. Платформа не блокирует учетные записи, выпускает бесплатные карты, выводы с которых проходят без комиссионного вознаграждения.

ADVCASH – многофункциональная платежная система, работающая с 2014 года. Производит переводы электронных денег по всему миру, работает с основными для Российской Федерации валютами. Пользователи могут воспользоваться услугой получения виртуальных и пластиковых карточек. Все транзакции внутри платежной системы проходят без комиссии.

PERFECT MONEY – на официальной странице веб-портала поддерживается 23 языка, в сутки проходит обработка около 40 миллионов операций. Сервис начал работу в 2007 году, характеризуется минимальными комиссионными вычетами, высоким уровнем защиты личных страниц пользователей. Пополнение кошелька происходит несколькими способами, ежемесячно выплачиваются суммы остатков со счетов.

Epayments – с 2011 года в системе зарегистрировались более 500 тысяч пользователей, каждый год в ней совершаются сделки на 3,5 миллиарда евро. Электронные деньги выводятся на Визу, Мастеркард, банковские счета, на кошелек Яндекс.Деньги. Пластиковая карточка от компании является многоцелевой, с ее помощью можно оплачивать покупки в магазине, получать наличные в российских и зарубежных банкоматах.

PAYONEER – платежная площадка занимается переводом, используется фрилансерами, работающими с зарубежными работодателями. Сервис производит выплаты без территориальных ограничений, в 200 странах, работает с местными валютами: 90 разновидностей. К специфике системы относят открытие интернет-кошелька в американских долларах, минимальное комиссионное вознаграждение по переводу и перевод в наличные электронных денег.

Stripe – у американцев считается альтернативным вариантом PayPal. Принимает платежи из 25 стран, в 100 видах валюты разными способами. У веб-страницы простой и понятный интерфейс.

Для инфляции необязательно включать печатный станок

В любой момент государство может увеличить количество как наличных, так и электронных денег. Но это очень опасно, потому что желание «включить печатный станок» может быть слишком сильным (достаточно почитать новости о Венесуэле).

Если денег в стране становится слишком много, то возникает инфляция или даже гиперинфляция. Экономисты фигурально выражаются о такой ситуации: большое количество денег начинает охотиться за малым количеством товаров. Как реакция – цены быстро растут (например, на 50% в месяц и более). При гиперинфляции деньги, и бумажные и электронные, теряют ценность. В этой ситуации роль средства обращения начинает выполнять иностранная валюта, курс которой устойчив, или другая относительно стабильная ценность, к примеру золото. В результате «выжигается» финансовая система, риски вложения в экономику резко возрастают, а инвесторы и бизнес бегут из страны.